トランプ氏が日韓に25%関税通知、交渉期限を延期-回避手段にも言及

市場開放や米国での生産拡大を通じて発動を回避する手段も明記

さらに25%の関税について、すでに導入済み、および今後導入予定のセクター別関税とは別だともトランプ氏は説明した

日韓は主要な自動車輸出国であり、米国は両国の鉄鋼製品にも関税を課している

トヨタ自動車のADRは一時4.3%安、日産自動車のADRは7.6%下落。任天堂のADRも日中安値に沈んだ

→AM1:00過ぎに発表され株価指数は下落するもそこまで大きな反応にはなっていない

8月1日まで延期されたとはいえすでに導入済みとは別で自動車は35%の関税、鉄鋼は50%以上?の関税が課されるということか?

かなり影響のある企業が増えたと思うが日経平均-120円程度で済むのか?

昨日の保有株はイントラスト+3.49%、フィットイージー+4.45%、トレンダーズ-1.66%など

GMO証券+約2.8万円(次回反映) SBI証券+約0.5万円

小動き

取引内容

大日本塗料(4611)

買い×1173円×100株 25/7/3

追加買い×1173円×400株(計500株へ)

塗料大手 重防食向けを主力

利益は照明向けが大きい

3月本決算 配当3月一括 海外12 財務まずまず良い

重防食向けは橋梁やプラント設備・機械向け、海沿いの工業地帯など腐食が懸念される場所用の塗料

現在は「船舶関連」とは思われてなさそうだが造船工場は海沿いの工業地帯にある

造船業は現在好調 造船工場用塗料も売れないか?

25/4月~6月のセクター別収益状況では造船セクターが一番好調とのこと

25/7/3現在 株価1175円 PER9.8倍 PBR0.51倍 利回り4.94% 時価総額348億円

1株配当金額予想58円

1年以上継続保有で100株1000円、1000株3000円分クオカード

累進配当+DOE政策3.0%基準(26年度までに)

2029年度までに5.0%到達を目標とする(次期中計最終年度)

→26年度(27/3期)がDOE3.0%とすると1株配当66円になる(26/3期予想は58円)

自己株式の取得は市場環境や資本効率を勘案し、必要と判断した場合は適切な時期に実施

25/3期に負ののれん益で当期利益が大きい

26/3期は当期利益は減益予想だが営業・経常利益は増益予想

24/3期に不適切行為があり売上げが弱含み(JIS取り消し)

原材料:国産ナフサ、亜鉛 25年4~6月は下落基調で〇

PBR1倍を意識し利益を「投資、還元」に積極的に向けている

太陽光発電システムをタイ、メキシコに導入を計画している

27年3月期までの中計目標:売上げ目標は買収によりすでに達成

2029年度が創立100周年 このタイミングでのDOE5.0%目標は確度高そう

今期DOE3.0%以下で配当利回り4.94%

来期DOE3.0%、2029年度(30/3期)にDOE5.0%達成だとかなり高配当株となりそう(今の株価なら)

リスク:中計の利益達成が困難そう(前回中計も利益未達)

赤字中国事業を売りそう(その時減損損失が出そう)(今期に決着を図る)

大株主に生命保険会社が複数あり→売ってくる可能性あり

利益成長の数値目標は大きいが達成に向けた取り組みが弱く感じる→確度が低くないか?

日本精鉱(5729)

新規買い×4885円×100株

3月本決算 海外19

難燃助剤用三酸化アンチモンでシェア7割

レアメタル・アンチモン製品で高シェア

子会社製造の金属粉末も主力

25/5月前後、中国が輸出規制をしているようで価格高騰している

25/7/7現在 株価4985円 PER5.4倍 PBR1.02倍 利回り4.81% 時価総額129億円

25/3/26発表中計は弱気 26年3月期~28年3月期

アンチモン価格上昇は一時的と思ってる想定の今期予想

26年3期~27年3期の前提条件

想定為替レート140円/米ドル

銅1459円/Kg

アンチモン地金18000米ドル/トン 25年度は39500米ドル 25/4~5月は年高更新中

とりあえず1Qは予想比大幅アップすると予想

還元方針:配当性向30%

業績に左右されない安定した配当を継続的に行う(矛盾してる・減配も過去ある)

自己株式取得による株主価値の増加を検討

成長戦略は一応書いてある 設備投資51億円(3年間)

アンチモン事業の割合:売上げ、利益とも50%超

世界のアンチモン埋蔵量の50%以上、そして生産量の約90%を中国が占めている

今現在中国がアンチモンの輸出を制限している そのせいで価格が高騰中

これが解除された場合価格が下落すると思われる

リスク:アンチモンの輸出規制が解除され価格暴落すること

→これはすぐにでもありそうだが今期予想がそもそも平常時価格で予想している

今の高値がしばらく続くだけで上方修正され配当性向にのっとって増配がありそう

8月~9月が株価下落するやばいタイミングなのに今買って大丈夫か?

CFD米国RS2000 新規売り×5×2240.49

含み損益+1.1万円

株・相場情報

日本でトリプル安

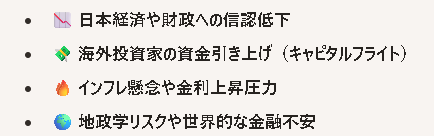

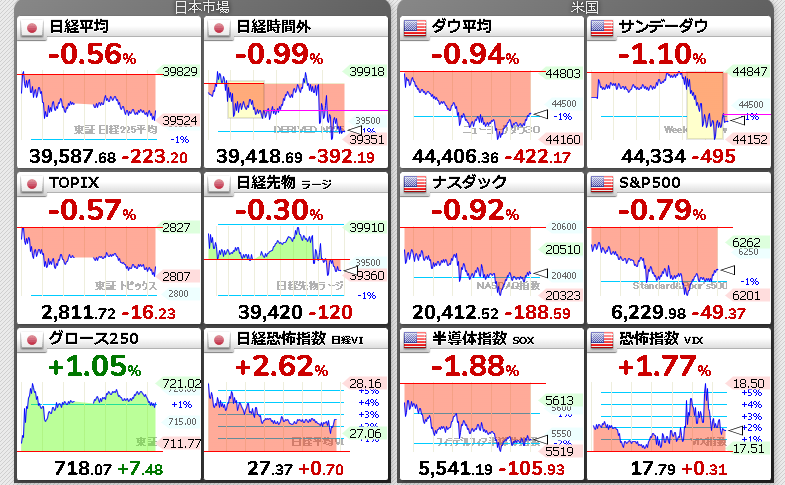

7/7(月)の日本市場は日経平均-223円、円安、日本国債安(金利高)のトリプル安となった

けっこう大きな円安(ドル/円で1円幅以上)にもかかわらず日経平均株価は下落した

プライム市場の売買代金が3兆4348億円と閑散

トリプル安:「トリプル安」とは、株安・円安・債券安が同時に進行する、非常にネガティブな市場現象です。通常はそれぞれが逆方向に動くことも多いのですが、3つが同時に下落するのは市場の信認が大きく揺らいでいるサインとされます

通常、リスクオフ局面では「株安・円高・債券高(=金利低下)」が起きやすい

ところがトリプル安では、安全資産とされる円や国債までもが売られるため、以下のような深刻な状況が背景にあることが多い

とAIでの回答が出た

黒田グループ(287A)株式売り出し 筆頭株主が大半を売る

→引け後に発表 引け値925円での配当利回りが6.59%

これは売り出し価格がいくらになるのか興味深い

売り出し価格は7/16~7/22のいずれかの日の終値を仮条件に決定とのこと

DOE7.0% 累進配当を28/3まで という還元方針

かなり高配当になると思うが継続されるかが疑問あり

「筆頭株主のVCに言われて高配当を出していたが今後このVCはいなくなる」という感じかもしれない

ホルダーの方は気の毒

自分の身に起きないことを願う(タウンズも筆頭株主はVC)

ここの株買おうともしていた

PTS-9.84% 利回り7.31%(本当に支払われるかは自己責任)

インド、米側にレッドライン伝える-合意は首脳間の最終調整次第に

遺伝子組み換え作物輸入、酪農・自動車分野開放で譲歩しない方針

農業、モディ氏与党の支持基盤-国内で圧力高まり慎重に

→日本と似ているのではないか?

どういう展開になるか注目される

イスラエル軍、日本郵船の輸送船も空爆の標的に…イエメンの反政府勢力が「テロ活動に利用」として

フーシがイエメン沖の紅海で2023年11月に 拿捕(だほ) したままとなっている日本郵船運航の自動車輸送船「ギャラクシー・リーダー」も標的とした

→今航行している船を空爆したわけではないようだ

引用元:世界の株価 AM5:20現在

バルチック海運指数 1436(0)

コンテナ運賃指数はこちら 引用元:株式マーケットデータ

7/8(火)

13:30 豪 政策金利発表7月、声明

15:00 わらべや日洋1Q、ウエルシア1Q、note2Q、ライフコーポ1Q

15:30 中北製作所4Q(自動調節弁・船舶用)

16:00 吉野家1Q

7/9(水)

米相互関税上乗せ分の停止期限

11:00 NZ 政策金利発表

03:00 米国 FOMC議事要旨

15:00 トレジャーファクトリー1Q、SHIFT3Q、サイゼリア3Q

15:30 古野電気1Q(魚群探知機・電子海図)

7/10(木)

21:30 米国 失業保険申請件数

15:00 大黒天物産4Q、セブン&アイ1Q、竹内製作所1Q、ブックオフ4Q

15:01 ファストリ3Q

7/11(金)

15:00 ポストプライム4Q(ダン)、MERF3Q(銅)、コスモス薬品4Q、ダイト4Q、ローツェ1Q、良品計画3Q、エヌピーシー3Q(太陽光発電装置)

株・FX・考察

売買代金 プライム市場3兆4348億円 グロース市場2068億円

プライム市場閑散

円安に動いているため輸出株がどんな動きをするのかわからない

ETFの分配金捻出の売りもありそう

関税の行方が暗い

下げる確率の方が高そうだがどうか?

投資における最終判断はご自身で慎重に

過去収支(GMOクリック証券)(SBI証券)

2022年 2月からトレードアイランド・スタート(投資歴は10年超)

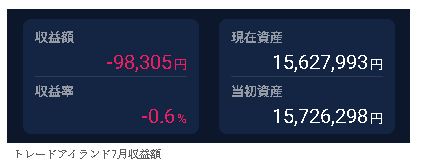

2025年 6月約+5.5万円 計15,740,078円・SBI証券資産6,663,741円(約22.1万円)

2025年 5月約+49.0万円計15,608,431円・SBI証券資産6441982円(約+8.0万円)

2025年 4月約+23.7万円計15,118,673円・SBI証券資産6,361,888円(約+22.1万円)

2025年 3月約+4.4万円計14,883,648円・SBI証券資産6,140,111円(約+0.9万円)

2025年 2月約-52.4万円計14,788,848円・SBI証券資産6,131,071円(約-57.3万円)

2025年 1月約+35.6万円計15,305,419円・SBI証券資産6,704,068円(約+2.4万円)

2024年 12月約+39.8万円計14,947,108円・SBI証券資産6,679,566円(約+25.2万円)

2023年 12月約+22.1万円 計13,110,798円・SBI証券資産6,941,779円(約-21万円)

2022年 12月約+34.6万円計9,640,191円・SBI証券他資産約584万円

2024年の確定総収支 計+380万円(2025年持ち越し約+70万円)

2023年の確定総収支 計+164万円(2024年持ち越し約+293万円)

2022年の確定総収支 計+159万円(2023年持ち越し約+20万円)

GMOクリック証券口座開設の方はトレードアイランド「愚者トレ」検索で収支が見れます

株ブログランキングへ

にほんブログ村

意識しておきたいニュース

半導体セクターの株価上昇タイミングがわかる→半導体サイクルの上昇期・下落期・移行期を確認しろ

2025/5/7 矢作建設(1870)名古屋地区大手 建設、分譲マンションの不動産業も

DOE5%以上+累進配当を発表(場中) 終値での利回り5.52%

今期も最高益見通し まだあがるのではないか?

27年3月期の本決算時(26年5月上旬)に新中計が出そう

25/5/8終値 株価1630円 PER10.6倍 PBR1.02倍 利回り5.52%

DOE5.0%ちょうどだと配当額77円になるが26/3期は90円まで増配した

2025/5/5 新田ゼラチン(4977) ゼラチン、コラーゲンペプチド

2026年3月期終了、2027年3月期(中計最終年)開始時にDOE1.5%→2.0%へ上げる

2025/5/8 ニッピ(7932)ゼラチン、コラーゲンペプチド バリュー株

前期から2028/3月期まで配当性向30%→70%へ変更

配当利回りがえげつないことになる 2ストップ高ありそう→2ストップした

25年5月下旬に新中計発表とあるが大枠はすでに発表済み そこそこ強い(5/15に本決算あり)

28/3月期の配当額730円! 5/8終値だと利回り13%予想となる

25/5/21現在 株価9740円まで上昇 PER10.8倍 PBR0.70倍 利回り6.50%と割安感はある

2024/12/14 タウンズ(197A)検査・研究用医薬品(コロナ・インフル・マイコプラズマなど)

24/6/20上場 6月本決算 配当性向30%(今期記念配あり)

25年7月に新工場完成(生産能力3倍)(稼働は同12月になると3Q時に発表あり)

24/12/13現在 株価513円(PTS535円) PER8.36倍 PBR3.64% 利回り5.46%(記念配込み)

「プライム市場への申請でVCの売り出しがこの時になる」思惑は出そう

25/1~2月に下げていれば入っていい 500円か?

→2/13,2Q発表で下げ、4/7下げで418円まで下げ ナンピン買いして本命株になる

2024/11/5 クオールHD(3034)薬局・ジェネリック薬製造加わる2Q決算までに特損計上多い

来期見通しが出る5月本決はかなり回復した今期予想が出そう

三協エスファの子会社化による一過性の損失が1Q、2Qと続いている特損の説明がほとんどない

調剤薬局事業の利益が人件費、材料費の高騰で減少中

あくまで来期予想がいいのが出る予想での買い場探しをする(3Q決算以降か?)

→25/2/25 買い 順調

→25/5/9本決算 内容いいように思ったが出尽くし下げくらう 保有中

2024/11/2 東リ(7971)インテリアの総合メーカー 次期中計(2025年度~2027年度)を2025年4月上旬予定

次期中計の株主還元方針 配当性向30%→50%へ DOE2.0%以上→3.5%以上を目安 下限19円(現在19円)へ

政策保有株の売却、自己株式の取得を弾力的に実施し、総還元性向は3年平均70%以上を目指す

中計は段階的な成長の数字を出してきそう→2025年4月までに暴落あれば拾っとけ

→4/14に新中計を発表(場中)→一瞬上がるも上髭で終了(買ってなかった)

DOE政策の銘柄で「利益が今後も安定して伸びそうなそこそこ高配当株」を買えば連続増配・高配当株になる

隠れているためそこそこ高配当・割安のものあり(隠れ累進配当株になる)

ストックビジネスや安定株(不動産賃貸・管理などいろいろある)だと「今後の利益」が減りにくい

「低時価総額の成長株」で見つけることができればリスクが少なく化ける可能性がある銘柄を見つけることができるかもしれない

DOE政策株で「中期経営計画の確度が高い成長株で低時価総額」を選べばどんどん自己資本が増えていきどんどん配当額が増えていくという夢がある

最悪成長してなくても安定的に毎年利益を出して自己資本が増えているというだけで増配対象になる

ここが配当性向株と違って減益でも増配となる

長期でどういうタイミングで株価上昇するかわかる→利上げ・利下げ・据置き期間と株価の関係を頭に叩き込め

指標:台湾の輸出受注はISM製造業の先行指数

ISM製造業は鉱工業生産の先行指数

台湾輸出受注→ISM製造業→鉱工業生産の順で予測できる

INDEED社の求人情報を見れば、米JOLTS求人件数の予測ができる

JOLT求人数が減少していると米株価が下がる

北京市の大気汚染PM2.5濃度を見れば中国PMI(購買担当者景気指数)を予測できる

バルチック海運指数は中国製造業PMIと連動しやすい=バルチック海運指数が低下していたら中国経済が悪化しているとなる(ばら積船の積荷・鉄鉱石、石炭、穀物の最大の輸入国は中国)

米雇用統計を予測するとき

先月~同月のISM製造業(雇用者数)、ISM非製造業(雇用者数)、失業保険申請件数(4週平均)、ADP雇用統計、消費者信頼感指数(職探し困難か?)チャレンジャー人員削減数で予測できる