足元の金利上昇、国債の安定消化に支障生じていない-加藤財務相

→この発言のおかげか長期の日本国債の利回りは下げた(円安)

その後これも⤵(円安加速)

財務省、6月20日に債券市場参加者会合 超長期金利の上昇議論へ

25年度市中年限債の発行再検討へ、超長期債減額も視野=関係筋

→この発表で日本30年、40年国債利回りの歴史的上昇は止まった(大きく低下する)

これら国債利回りの上昇がやばいと思って保有株を減らしたが、「対策」してきたため結果的には失敗

この「対策してくる」のタイミングをもっと考えて予想しないと今回のようにピークで売ることになってしまう

まあ難しい

一旦リスク軽減しておくのもいいような気もする

(今回このタイミングで対策が出たから回復したものの、遅ければ暴落してからの対策発表だったかもしれない)

中身を読むと20年債~40年債のいずれかを減額する場合、短期も含めて他の年限の発行額を増やす可能性が高いとのこと

全体の市中向け発行額(172.3兆円)は変更することは想定していないと

そうなると3か月債~10年債までの国債発行額の増額がありそう

発行額が増えるとこれまで以上の「買い」が現れないと利回りが上がってしまう

これらの利回りが長期債に変わって上がりやすくなりそう

10年債利回りが上昇したら20年~40年債利回りが下がろうが円高に動きそう

3か月債~2年債の短期債の利回りが上がれば住宅ローンの金利が上がりやすくなる(株安要因)や、企業の資金調達の利回りが上がって難しくなる

(借り換えできないと米ウルフスピードのように破綻懸念が出る)

今は長期債の利回り上昇危機が去ったことを好感して円安・株高に動いている

ただ10年債の利回り、短期債の利回りが今後代わりに上昇してくることになればやっぱり円高・外需株安に動くと思っている

今後は3か月債~10年債の利回りに注目していく

昨日の保有株はトレンダーズ+7.83%、ジャパンエンジン+6.62%、タウンズ+1.60%、ゲオ+2.92%など

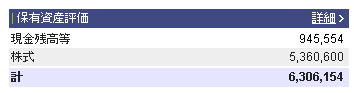

GMO証券+約16.6万円(次回反映) SBI証券+約10.0万円

タウンズ、ゲオと主力が上昇+サブが大幅上昇してくれる

問題は中国電力 下げ止まらない・・・

保有中

米ドル/円 新規売り×0.5×144.296円

含み損益 -0.04万円

株・相場情報

新型コロナの感染は続きそう

コロナ患者数 7週連続で増加 6~7月にピークか/台湾5/27

寒川の中学校、新型コロナで学年閉鎖 3年生計215人→神奈川県のもよう 5/27

80歳・舟木一夫が新型コロナウイルス感染 27、28日のコンサートは延期「ご理解を賜りますよう」5/27

【新型コロナ】タイ全国で5万件超の新規感染、バンコク中心に再拡大の兆し→5/26のニュース

→日本全国の感染状況は今はかなり少ない

ぜんぜん流行はしていない

沖縄県の数値のみ先週大きな増加を示している(おそらく週一で発表される)

任天堂、不正出品行為防止の取り組みで合意-メルカリや楽天Gなどと

→このニュースで6月にスイッチ2発売を意識されたか?ゲオの株価が上がった理由がこれか?

見通し実現していけば利上げ、不確実性高く予断持たず判断=日銀総裁

植田総裁は、一時的な変動要因を除いた「基調的な物価上昇率」を評価するため、予想物価上昇率を注意深くモニターしていると説明

→「基調的な物価が上昇するなら金利は上げる」との考え方をしてると思って金利の上げ下げを予測していけば良さそう

日本製鉄のUSスチール買収計画 完全子会社化についてトランプ大統領が「認めない」と表明 “アメリカがコントロールする。でなければ、私は取り引きをしない”

→出資割合を50%未満にさせてそのうえで大きな投資をしろと言ってきそう

ただ米国で作る自動車が増えるだろうからここで作る鉄鋼製品の需要はありそう(関税のかからない鉄)

米国で自動車を作る日本車メーカーはUSスチール製の鉄鋼製品を使って作りそう

ただ識者の見解では140億ドル+追加の140億ドル計280億ドルでは高すぎると言っている

引用元:世界の株価

バルチック海運指数 1296(-44)(-3.28%)

コンテナ運賃指数はこちら 引用元:株式マーケットデータ

5/28(水)

11:00 NZ 政策金利発表 予想0.25%利下げ

12:35 日本 40年債入札 結果発表

翌1:00 米国 5年物中期米国債入札

翌3:00 米国 FOMC議事要旨

5/29(木)

21:30 米国 国内総生産Q1 予想-0.3%、失業保険申請件数

米国決算:コストコ3Q、デル1Q(翌朝)

5/30(金)

トランプ大統領演説予定

赤沢大臣・ベッセント財務長官会談予定

08:30 日本 東京都消費者物価指数5月

08:50 日本 鉱工業生産4月、小売り業販売額4月

21:30 米国 個人消費支出4月、コアPCE物価指数4月

23:00 米国 ミシガン大学期待インフレ率、消費者信頼感

米国決算:エヌビディア1Q(翌朝)

翌朝AM5:00ごろに米エヌビディア決算が予定されている

今回も見通し(ガイダンス)が大事と言われている

実績は中国関連で特損を出していたと思うので悪そう

見通しは中東で新しく販路ができたことが反映されるのではないか?(トランプ中東訪問成果)

株・FX・考察

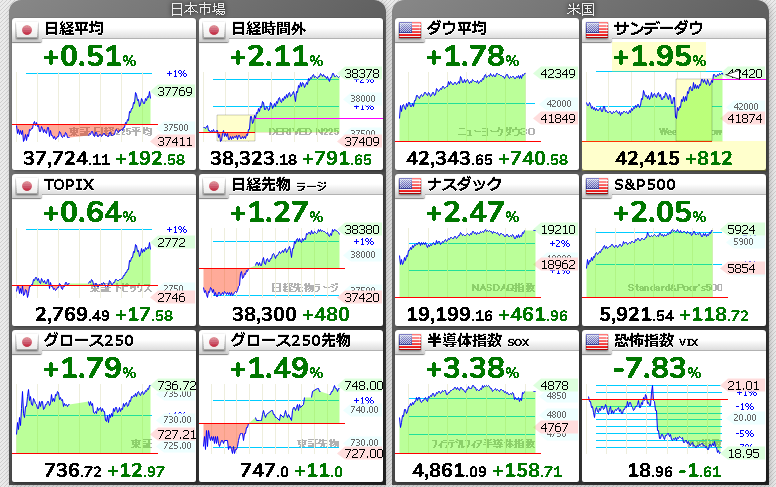

売買代金 プライム市場3兆3199億円 グロース市場2185億円

プライム閑散・グロース活況(GNIが寄り付いたこともありそう)

大きなギャップアップでの戻りとなるがそこからの上昇は厳しくないか?

とりあえず今日は40年債の入札には注目しておく

(おそらくすでに対処してあると思うため無風だろうが)

翌朝のエヌビディア決算も注目

投資における最終判断はご自身で慎重に

過去収支(GMOクリック証券)(SBI証券)

2022年 2月からトレードアイランド・スタート(投資歴は10年超)

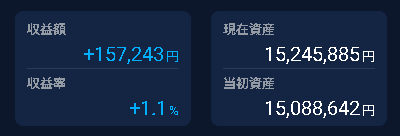

2025年 4月約+23.7万円計15,118,673円・SBI証券資産6,361,888円(約+22.1万円)

2025年 3月約+4.4万円計14,883,648円・SBI証券資産6,140,111円(約+0.9万円)

2025年 2月約-52.4万円計14,788,848円・SBI証券資産6,131,071円(約-57.3万円)

2025年 1月約+35.6万円計15,305,419円・SBI証券資産6,704,068円(約+2.4万円)

2024年 12月約+39.8万円計14,947,108円・SBI証券資産6,679,566円(約+25.2万円)

2023年 12月約+22.1万円 計13,110,798円・SBI証券資産6,941,779円(約-21万円)

2022年 12月約+34.6万円計9,640,191円・SBI証券他資産約584万円

2024年の確定総収支 計+380万円(2025年持ち越し約+70万円)

2023年の確定総収支 計+164万円(2024年持ち越し約+293万円)

2022年の確定総収支 計+159万円(2023年持ち越し約+20万円)

GMOクリック証券口座開設の方はトレードアイランド「愚者トレ」検索で収支が見れます

株ブログランキングへ

にほんブログ村

意識しておきたいニュース

2025/5/7 矢作建設(1870)名古屋地区大手 建設、分譲マンションの不動産業も

DOE5%以上+累進配当を発表(場中) 終値での利回り5.52%

今期も最高益見通し まだあがるのではないか?

27年3月期の本決算時(26年5月上旬)に新中計が出そう

25/5/8終値 株価1630円 PER10.6倍 PBR1.02倍 利回り5.52%

DOE5.0%ちょうどだと配当額77円になるが26/3期は90円まで増配した

2025/5/5 新田ゼラチン(4977) ゼラチン、コラーゲンペプチド

2026年3月期終了、2027年3月期(中計最終年)開始時にDOE1.5%→2.0%へ上げる

2025/5/8 ニッピ(7932)ゼラチン、コラーゲンペプチド バリュー株

前期から2028/3月期まで配当性向30%→70%へ変更

配当利回りがえげつないことになる 2ストップ高ありそう→2ストップした

25年5月下旬に新中計発表とあるが大枠はすでに発表済み そこそこ強い(5/15に本決算あり)

28/3月期の配当額730円! 5/8終値だと利回り13%予想となる

25/5/21現在 株価9740円まで上昇 PER10.8倍 PBR0.70倍 利回り6.50%と割安感はある

2024/12/14 タウンズ(197A)検査・研究用医薬品(コロナ・インフル・マイコプラズマなど)

24/6/20上場 6月本決算 配当性向30%(今期記念配あり)

25年7月に新工場完成(生産能力3倍)(稼働は同12月になると3Q時に発表あり)

24/12/13現在 株価513円(PTS535円) PER8.36倍 PBR3.64% 利回り5.46%(記念配込み)

「プライム市場への申請でVCの売り出しがこの時になる」思惑は出そう

25/1~2月に下げていれば入っていい 500円か?

→2/13,2Q発表で下げ、4/7下げで418円まで下げ ナンピン買いして本命株になる

2024/11/5 クオールHD(3034)薬局・ジェネリック薬製造加わる2Q決算までに特損計上多い

来期見通しが出る5月本決はかなり回復した今期予想が出そう

三協エスファの子会社化による一過性の損失が1Q、2Qと続いている特損の説明がほとんどない

調剤薬局事業の利益が人件費、材料費の高騰で減少中

あくまで来期予想がいいのが出る予想での買い場探しをする(3Q決算以降か?)

→25/2/25 買い 順調

→25/5/9本決算 内容いいように思ったが出尽くし下げくらう 保有中

2024/11/2 東リ(7971)インテリアの総合メーカー 次期中計(2025年度~2027年度)を2025年4月上旬予定

次期中計の株主還元方針 配当性向30%→50%へ DOE2.0%以上→3.5%以上を目安 下限19円(現在19円)へ

政策保有株の売却、自己株式の取得を弾力的に実施し、総還元性向は3年平均70%以上を目指す

中計は段階的な成長の数字を出してきそう→2025年4月までに暴落あれば拾っとけ

→4/14に新中計を発表(場中)→一瞬上がるも上髭で終了(買ってなかった)

2024/10/29 日野自動車(7205)が特損2300億円(今後追加もありうる)

特損による影響は大きいが、資金対応については既に策を練っており、決まり次第公表する

→この資金対応が出たタイミングで買えるかどうか判断する 資金対応前は入るな 増資あるぞ

→4/24本決算時「資金対応の方法」の発表はなし、新規に訴訟等発生を想定せずで黒字予想出す

でもNZで訴訟提起されている最中 だめそう

2024/8/15 萩原電気(7467)中部地盤の電子部品・機器商社 デンソー向け5割

中計野心的 配当性向30~40% 1Q122.06円 4Q予想461.6円→24/11/11 下方修正

デンソーの決算があってその後に決算がある

デンソ―が回復したとき買えばいい

高配当 24/8/18現在3390円で配当利回り5.46%

信用買い残激多い

→4/25 デンソー本決はいい 5/14本決予定

DOE政策の銘柄で「利益が今後も安定して伸びそうなそこそこ高配当株」を買えば連続増配・高配当株になる

隠れているためそこそこ高配当・割安のものあり(隠れ累進配当株になる)

ストックビジネスや安定株(不動産賃貸・管理などいろいろある)だと「今後の利益」が減りにくい

「低時価総額の成長株」で見つけることができればリスクが少なく化ける可能性がある銘柄を見つけることができるかもしれない

DOE政策株で「中期経営計画の確度が高い成長株で低時価総額」を選べばどんどん自己資本が増えていきどんどん配当額が増えていくという夢がある

最悪成長してなくても安定的に毎年利益を出して自己資本が増えているというだけで増配対象になる

ここが配当性向株と違って減益でも増配となる

長期でどういうタイミングで株価上昇するかわかる→利上げ・利下げ・据置き期間と株価の関係を頭に叩き込め

指標:台湾の輸出受注はISM製造業の先行指数

ISM製造業は鉱工業生産の先行指数

台湾輸出受注→ISM製造業→鉱工業生産の順で予測できる

INDEED社の求人情報を見れば、米JOLTS求人件数の予測ができる

JOLT求人数が減少していると米株価が下がる

北京市の大気汚染PM2.5濃度を見れば中国PMI(購買担当者景気指数)を予測できる

バルチック海運指数は中国製造業PMIと連動しやすい=バルチック海運指数が低下していたら中国経済が悪化しているとなる(ばら積船の積荷・鉄鉱石、石炭、穀物の最大の輸入国は中国)

米雇用統計を予測するとき

先月~同月のISM製造業(雇用者数)、ISM非製造業(雇用者数)、失業保険申請件数(4週平均)、ADP雇用統計、消費者信頼感指数(職探し困難か?)チャレンジャー人員削減数で予測できる