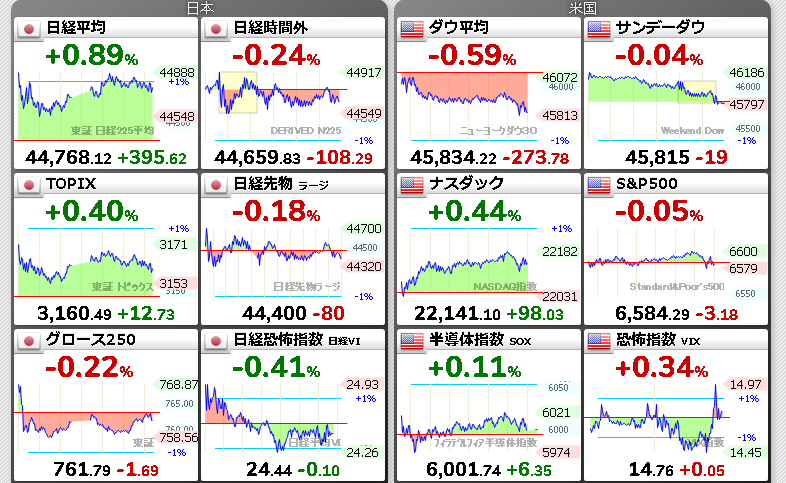

金曜日の日経平均株価は+395.62円 44768.12円まで上昇している

史上最高値

喜ばしいことだがそもそもどうなったら株価は上がるのか?を考える

株価を表す計算式は

株価=1株当期利益(EPS)✕株価収益率(PER)

PERは株価が企業の利益に対してどれだけ割高か割安かを示す指標

EPSは企業がどれだけの利益を1株あたり稼いでいるかを示す指標

PERは自分では決められない

企業は成長性をアピールしたり、自社株買い、増配したりして「自分の企業は割安ですよ」とアピールしてPERを上げようとする(=株価上昇につながる)

EPSは企業の当期利益が上がれば当然1株当期利益(EPS)も上昇する(=株価が上昇につながる)

こっちの関係性を考える

株価を上げるためには当期利益を上げないと株価は上がりにくいという関係が成立する

今、日経平均EPSは上昇しているだろうか?

次の決算で上方修正が多く出て日経平均EPSが上昇するだろうか?

日経平均株価は上昇しているが日経平均EPSは上昇していない

今後EPSは上昇するだろうか?

関税の分価格転嫁が進んでいるとは思えない

企業は自社の利益を一部減らして関税分の価格上昇を抑えていると思っている

食料品の価格上昇が続いている現在、消費が増えるだろうか?むしろ節約しないか?

と考えるとEPSが上昇するどころか下落する可能性のほうが高くないか?

と思ってしまう

「今後も株価が今のような上昇を見せるか?」とはちょっと思えない

といいつつ自分はキャッシュポジションが大きいタイミングのため、無理やり理由をつけて割安だと決めつけてここ2日、株を買っている

矛盾している・・・

金曜日の保有株は中国電力-1.44%、日本精鉱-1.68%、ニデック+3.96%など

GMO証券-約0.8万円(次回反映) SBI証券-約1.0万円

日経平均過去最高値更新だが保有株は恩恵なし

半導体関連の一角、不動産関連、大型株を持っていないと恩恵を受けれない日だった

日経平均最高値更新中だが「ガーデン」にニュースが出てほしくなり打診買いする

株式市場が割高圏にあると認識しているにもかかわらず連日の買い

我慢が足りないか?

取引内容

ガーデン(274A)M&Aを活用した「壱角家」や「山下本気うどん」などの飲食事業を手掛ける。

新規買い×2528円×200株 25/9/12

2月本決算 配当性向40%以上を目標 優待(全商品1品無料券)2・8月の年2回 100株保有で

1Q1株利益48.7円 4Q予想191.8円 進捗は普通

25/9/12現在 株価2524円 PER13.2倍 PBR2.27倍 利回り3.57% 時価総額174億円

海外(タイ)で、さぬきうどん店を始めるというニュースで買った

食べたことはない 家系ラーメン、さぬきうどんはいけるかな?と安易に打診買い

掲示板では価格・味が支持されていない感あり やばいか?

SNS映えするうどんの写真あり(白い明太チーズクリームうどん、白いカルボナーラうどん)

山岡家はうまいと思わないが3年でテンバーガーしている

社長がメディアによく出てる・野心的・決算発表時に質疑応答集もあり

日本の外食産業はテンバーガー銘柄が多い(スシロー、くら寿司、トリドール(丸亀製麺)、鳥貴族、サイゼリヤ、ココイチ、松屋フーズ、物語コーポ(焼肉キング)など)

時価総額174億円がたった1740億円になるだけでテンバーガーする

海外展開が成功したら充分ありうる

「和心」にも共通するが低時価総額銘柄は夢が見れる

CFD日本 売り×3✕44650.6円 決済+2109円

AM9:00に売りで入って下落するもその後続かず決済

予想は当たり

先物の最高値はAM9:00だった

9月概算SQは45016円 今のところ幻のSQは継続中(天井サインになりやすい)

株・相場情報

山岡家、上期経常が26%増益で着地・5-7月期も12%増益(豚骨ラーメンチェーン)

→好決算だが売られる PTS-8.29%

ギフトホールディングス—今期第3四半期累計連結業績は大幅増収増益を達成

→「横浜家系」などのラーメン店を運営

ここも安値・高値の株価なら、ぎりテンバーガーしてる

ただ安値はコロナショックの底値で買わなければいけなかったわけだが

PTS+2.55%

関通の8月中間期業績は計画上振れで着地、株主優待制度導入も発表

→数日前から急騰している インサイダー取り締まれ PTS+12.02%

楽待の26年7月期は営業利益17%増を計画、自社株買いと増配も発表

→投資用不動産のポータルサイト「楽待」を運営 ユーチューブ動画も積極的に配信している

成長しているがこれ以上はあまり伸びなさそう PTS+8.73%

FEASY、11-7月期(3Q累計)経常が53%増益で着地・5-7月期も2.6倍増益(少額保有株)(ジム)

→今回も好決算 PTS+4.26%

最低単元の100株になるまで売ってしまったことを後悔する好決算(買値から2倍以上になってる)

ヤーマン、5-7月期(1Q)経常は赤字転落で着地(優待少額保有株)(美容機器)

→こちらはいつものだめ決算 PTS-2.72%

(こっちは買値から半値ぐらいに下がっている・・・)(こっちも最低単元)

優待で自社商品を毎年1万円分選べる(2年以上継続保有だと)

ここで考えてほしい

フィットイージーは約15万円での買いが約30万円になっている(2倍)

ヤーマンは約15万円買いが約7.5万円になっている(半値)

半値になる銘柄を1つ持っているときの含み損失約7.5万円

倍になる銘柄1つ持っているときの含み利益約15万円

下手くそでも差し引き7.5万円のプラスです

そして損しているヤーマンは持っている限り毎年1万円分自社商品を選べる(優待続く限り)

(フィットイージーも優待あり)(ジムの無料利用券や月会費割引)

株式投資は有利だと思いませんか?

引用元:世界の株価

バルチック海運指数 2126(+15)(+0.71%)

コンテナ運賃指数はこちら 引用元:株式マーケットデータ

FBX指数 +2.38%

WCI指数 -2.84%

中国輸出コンテナ運賃指数(CCFI) -2.07%

上海輸出コンテナ運賃指数(SCFI) -3.21%

株・FX・考察

売買代金 プライム市場5兆5434億円 グロース市場1973億円

両市場売買活況だがメジャーSQだったためと思われる

一応まだ幻のSQとなっている(45015.28円)

日経平均株価の上昇が止まらない

日経平均PERは20倍がスタンダードとかいうニュースが出始めた

次の決算次第だろう

結果が分かるのは10月末から11月半ば

月曜日は日本市場祝日休場

投資における最終判断はご自身で慎重に

過去収支(GMOクリック証券)(SBI証券)

2022年 2月からトレードアイランド・スタート(投資歴は10年超)

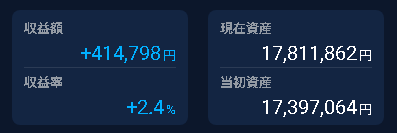

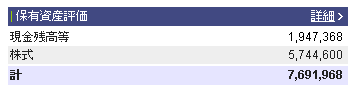

2025年 8月約+121.3万円計17,453,604円・SBI証券資産7,631,471円(約+58.7万円)

2025年 7月約+51.2万円計16,240,974円・SBI証券資産7,043,757円(約+38.0万円)

2025年 6月約+5.5万円 計15,740,078円・SBI証券資産6,663,741円(約+22.1万円)

2025年 5月約+49.0万円計15,608,431円・SBI証券資産6441982円(約+8.0万円)

2025年 4月約+23.7万円計15,118,673円・SBI証券資産6,361,888円(約+22.1万円)

2025年 3月約+4.4万円計14,883,648円・SBI証券資産6,140,111円(約+0.9万円)

2025年 2月約-52.4万円計14,788,848円・SBI証券資産6,131,071円(約-57.3万円)

2025年 1月約+35.6万円計15,305,419円・SBI証券資産6,704,068円(約+2.4万円)

2024年 12月約+39.8万円計14,947,108円・SBI証券資産6,679,566円(約+25.2万円)

2023年 12月約+22.1万円 計13,110,798円・SBI証券資産6,941,779円(約-21万円)

2022年 12月約+34.6万円計9,640,191円・SBI証券他資産約584万円

2024年の確定総収支 計+380万円(2025年持ち越し約+70万円) 総資産2163万円

2023年の確定総収支 計+164万円(2024年持ち越し約+293万円)総資産2005万円

2022年の確定総収支 計+159万円(2023年持ち越し約+20万円) 総資産1548万円

GMOクリック証券口座開設の方はトレードアイランド「愚者トレ」検索で収支が見れます

株ブログランキングへ

にほんブログ村

意識しておきたいニュース

株式相場の上昇は続くか 日本の半導体株に垣間見える予兆

エミン・ユルマズの未来観測

25/8/23の記事 株式市場の調整を警戒する内容

前日の日経平均株価は42633円時の記事 このあとどう動いたかチェックしておけ

→25/9/11 過去最高値更新中 43837.67円

半導体セクターの株価上昇タイミングがわかる→半導体サイクルの上昇期・下落期・移行期を確認しろ

化学大手7社 ナフサ(粗製ガソリン)価格が下落すると業績の悪化につながる

信越化学、旭化成、三菱ケミカル、東レ、日産化学、三井化学、住友化学

2025/5/7 矢作建設(1870)名古屋地区大手 建設、分譲マンションの不動産業も

DOE5%以上+累進配当を発表(場中) 終値での利回り5.52%

今期も最高益見通し まだあがるのではないか?

27年3月期の本決算時(26年5月上旬)に新中計が出そう

25/5/8終値 株価1630円 PER10.6倍 PBR1.02倍 利回り5.52%

DOE5.0%ちょうどだと配当額77円になるが26/3期は90円まで増配した

25/8/6 1Q決算 順調 受注増加

2025/5/5 新田ゼラチン(4977) ゼラチン、コラーゲンペプチド

2026年3月期終了、2027年3月期(中計最終年)開始時にDOE1.5%→2.0%へ上げる

25/8/8 1Q決算 今後上方修正はなさそうか?

2025/5/8 ニッピ(7932)ゼラチン、コラーゲンペプチド バリュー株

前期から2028/3月期まで配当性向30%→70%へ変更

配当利回りがえげつないことになる 2ストップ高ありそう→2ストップした

25年5月下旬に新中計発表とあるが大枠はすでに発表済み そこそこ強い(5/15に本決算あり)

28/3月期の配当額730円! 5/8終値だと利回り13%予想となる

25/5/21現在 株価9740円まで上昇 PER10.8倍 PBR0.70倍 利回り6.50%と割安感はある

25/8/8 1Q決算 順調 今後上方修正ありそう

2024/12/14 タウンズ(197A)検査・研究用医薬品(コロナ・インフル・マイコプラズマなど)

24/6/20上場 6月本決算 配当性向30%(今期記念配あり)

25年7月に新工場完成(生産能力3倍)(稼働は同12月になると3Q時に発表あり)

24/12/13現在 株価513円(PTS535円) PER8.36倍 PBR3.64% 利回り5.46%(記念配込み)

「プライム市場への申請でVCの売り出しがこの時になる」思惑は出そう

25/1~2月に下げていれば入っていい 500円か?

→25/2/13,2Q発表で下げ、4/7下げで418円まで下げ ナンピン買いして本命株になる

→25/7/14 プライム市場への区分変更申請取り下げ 当分なさそう

2024/11/5 クオールHD(3034)薬局・ジェネリック薬製造加わる2Q決算までに特損計上多い

来期見通しが出る5月本決はかなり回復した今期予想が出そう

三協エスファの子会社化による一過性の損失が1Q、2Qと続いている特損の説明がほとんどない

調剤薬局事業の利益が人件費、材料費の高騰で減少中

あくまで来期予想がいいのが出る予想での買い場探しをする(3Q決算以降か?)

→25/2/25 買い 順調

→25/5/9本決算 内容いいように思ったが出尽くし下げくらう 保有中

→25/8/81Q決算 順調 今後上方修正ありそう

DOE政策の銘柄で「利益が今後も安定して伸びそうなそこそこ高配当株」を買えば連続増配・高配当株になる

隠れているためそこそこ高配当・割安のものあり(隠れ累進配当株になる)

ストックビジネスや安定株(不動産賃貸・管理などいろいろある)だと「今後の利益」が減りにくい

「低時価総額の成長株(ROEが高い)」で見つけることができればリスクが少なく化ける可能性がある銘柄を見つけることができるかもしれない

DOE政策株で「中期経営計画の確度が高い成長株で低時価総額」を選べばどんどん自己資本が増えていきどんどん配当額が増えていくという夢がある

最悪成長してなくても安定的に毎年利益を出して自己資本が増えているというだけで増配対象になる

ここが配当性向株と違って減益でも増配となる

長期でどういうタイミングで株価上昇するかわかる→利上げ・利下げ・据置き期間と株価の関係を頭に叩き込め

指標:台湾の輸出受注はISM製造業の先行指数

ISM製造業は鉱工業生産の先行指数

台湾輸出受注→ISM製造業→鉱工業生産の順で予測できる

INDEED社の求人情報を見れば、米JOLTS求人件数の予測ができる

JOLT求人数が減少していると米株価が下がる

北京市の大気汚染PM2.5濃度を見れば中国PMI(購買担当者景気指数)を予測できる

バルチック海運指数は中国製造業PMIと連動しやすい=バルチック海運指数が低下していたら中国経済が悪化しているとなる(ばら積船の積荷・鉄鉱石、石炭、穀物の最大の輸入国は中国)

米雇用統計を予測するとき

先月~同月のISM製造業(雇用者数)、ISM非製造業(雇用者数)、失業保険申請件数(4週平均)、ADP雇用統計、消費者信頼感指数(職探し困難か?)チャレンジャー人員削減数で予測できる