今回の決算発表で「増収、増益、増配の発表+予想」と最高の結果を出しても売られる銘柄が多い

プレミアグループ(7199)やジェイリース(7187)、クオールHD(3034)、トレンダーズ(6069)など「好決算+いい予想」だが株価は下落

「事前予想」や「中期経営計画時の予想」よりも低いことが原因と思われる

利益確定タイミングにと考える人が多数いたとも思われる

これらリスクを最小限に抑えるのが増配株、高配当株、累進配当株、DOE(自己資本配当率)銘柄でないか?と思ってきた(遅い)

一度配当を上げたら減配をしない銘柄もけっこうある(累進配当株)

中期経営計画中はDOE〇%以上とか下限配当額〇円とか累進配当で高配当になっている銘柄もけっこうある

高配当株(利回り5%以上)の銘柄の中から増配しそうな銘柄、減配のない銘柄、成長しそうな銘柄を選んでいけば配当利回りが下支えとなり「好決算で株価下落」リスクは減ると思う

累進配当銘柄、DOE(自己資本配当率)銘柄は減配リスクがほとんどなく決算ミスをしても下落幅が小さい

今回、保有株の決算では「ゲオHD、ハークスレイ、中国電力、ジャパンエンジン」が10%以上の下落となった

これらは「高配当銘柄、累進配当銘柄、DOE銘柄にあてはまらない」

「高配当銘柄、累進配当銘柄、DOE銘柄」の中にも今後業績が大きく成長しそうな企業がけっこうある

これらの中から選ぶというだけでエッジがありそう

リスクをとって大きな上昇を狙う銘柄はまた別の基準で買ってもいいとは思っているがそれの割合は少なくしたほうが成績は良くなるのではないか?と思ってきた

今後も試行錯誤を続ける

金曜日の保有株はトレンダーズ-3.91%、日本マイクロ-3.45%、イントラスト+2.19%など

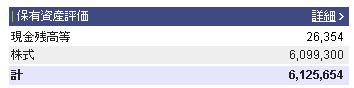

GMO証券-約1.9万円(次回反映) SBI証券+約2.5万円

株・相場情報

金融庁、保険代理店「マネードクター」に改善命令へ 顧客ニーズ軽視(FPパートナー7388)

→保険屋や保険代理店、対面証券、「銀行が進めてくる投資信託」とかはやっぱり自社が潤う商品を進めてくる

うさんくさい商売だよね 国営でやればいいのに

引用元:世界の株価

バルチック海運指数 1388(+83)(+6.36%)

コンテナ運賃指数はこちら 引用元:株式マーケットデータ

FBX指数 2090.4 +2.15%

WCI指数 2233.0 +7.55%

中国輸出コンテナ運賃指数(CCFI)1104.88 -0.14%

上海輸出コンテナ運賃指数(SCFI) 1479.39 +9.98%

日本郵船の売り持ったままだが海運運賃が上がり始めた感あり・・・

株・FX・考察

売買代金 プライム市場4兆4707億円 グロース市場2539億円

グロース市場に資金が入っている

アメリカ市場も堅調推移

決算整理に時間を使おうと思う

過去収支(GMOクリック証券)(SBI証券)

2022年 2月からトレードアイランド・スタート(投資歴は10年超)

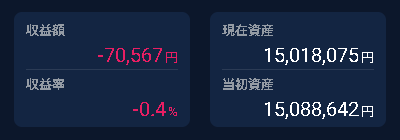

2025年 4月約+23.7万円計15,118,673円・SBI証券資産6,361,888円(約+22.1万円)

2025年 3月約+4.4万円計14,883,648円・SBI証券資産6,140,111円(約+0.9万円)

2025年 2月約-52.4万円計14,788,848円・SBI証券資産6,131,071円(約-57.3万円)

2025年 1月約+35.6万円計15,305,419円・SBI証券資産6,704,068円(約+2.4万円)

2024年 12月約+39.8万円計14,947,108円・SBI証券資産6,679,566円(約+25.2万円)

2023年 12月約+22.1万円 計13,110,798円・SBI証券資産6,941,779円(約-21万円)

2022年 12月約+34.6万円計9,640,191円・SBI証券他資産約584万円

2024年の確定総収支 計+380万円(2025年持ち越し約+70万円)

2023年の確定総収支 計+164万円(2024年持ち越し約+293万円)

2022年の確定総収支 計+159万円(2023年持ち越し約+20万円)

GMOクリック証券口座開設の方はトレードアイランド「愚者トレ」検索で収支が見れます

株ブログランキングへ

にほんブログ村

投資における最終判断はご自身で慎重に

意識しておきたいニュース

2025/5/7 矢作建設(1870)名古屋地区大手 建設、分譲マンションの不動産業も

DOE5%以上+累進配当を発表(場中) 終値での利回り5.52%

今期も最高益見通し まだあがるのではないか?

27年3月期の本決算時(26年5月上旬)に新中計が出そう

25/5/8終値 株価1630円 PER10.6倍 PBR1.02倍 利回り5.52%

2025/5/5 新田ゼラチン(4977) ゼラチン、コラーゲンペプチド

2026年3月期終了、2027年3月期(中計最終年)開始時にDOE1.5%→2.0%へ上げる

2025/5/8 ニッピ(7932)ゼラチン、コラーゲンペプチド バリュー株

前期から2028/3月期まで配当性向30%→70%へ変更

PTSは取引ないがストップ高の指値も約定せず

配当利回りがえげつないことになる 2ストップ高ありそう

25年5月下旬に新中計発表とあるが大枠はすでに発表済み そこそこ強い(5/15に本決算あり)

28/3月期の配当額730円! 5/8終値だと利回り13%予想となる

2024/12/14 タウンズ(197A)検査・研究用医薬品(コロナ・インフル・マイコプラズマなど)

24/6/20上場 6月本決算 配当性向30%(今期記念配あり)

180日ロックアップ期限通過・ストックオプションの未行使も多い

これにあわせて「プライム市場への変更申請」ニュースをぶつけてきた

ロックアップ解除日は24/12/21(23日月曜か)

25年5月に新工場完成(生産能力3倍)

24/12/13現在 株価513円(PTS535円) PER8.36倍 PBR3.64% 利回り5.46%(記念配込み)

「プライム市場への申請でVCの売り出しがこの時になる」思惑は出そう

25/1~2月に下げていれば入っていい 500円か?

→2/13,2Q発表で下げ、4/7下げで418円まで下げ ナンピン買いして本命株になる

2024/11/5 クオールHD(3034)薬局・ジェネリック薬製造加わる2Q決算までに特損計上多い

来期見通しが出る5月本決はかなり回復した今期予想が出そう

三協エスファの子会社化による一過性の損失が1Q、2Qと続いている特損の説明がほとんどない

調剤薬局事業の利益が人件費、材料費の高騰で減少中

あくまで来期予想がいいのが出る予想での買い場探しをする(3Q決算以降か?)

→25/2/25 買い 順調

2024/11/2 東リ(7971)インテリアの総合メーカー 次期中計(2025年度~2027年度)を2025年4月上旬予定

次期中計の株主還元方針 配当性向30%→50%へ DOE2.0%以上→3.5%以上を目安 下限19円(現在19円)へ

政策保有株の売却、自己株式の取得を弾力的に実施し、総還元性向は3年平均70%以上を目指す

中計は段階的な成長の数字を出してきそう→2025年4月までに暴落あれば拾っとけ

→4/14に新中計を発表(場中)→一瞬上がるも上髭で終了(買ってなかった)

2024/10/29 日野自動車(7205)が特損2300億円(今後追加もありうる)

特損による影響は大きいが、資金対応については既に策を練っており、決まり次第公表する

→この資金対応が出たタイミングで買えるかどうか判断する 資金対応前は入るな 増資あるぞ

→4/24本決算時「資金対応の方法」の発表はなし、新規に訴訟等発生を想定せずで黒字予想出す

でもNZで訴訟提起されている最中 だめそう

2024/8/15 萩原電気(7467)中部地盤の電子部品・機器商社 デンソー向け5割

中計野心的 配当性向30~40% 1Q122.06円 4Q予想461.6円→24/11/11 下方修正

デンソーの決算があってその後に決算がある

デンソ―が回復したとき買えばいい

高配当 24/8/18現在3390円で配当利回り5.46%

信用買い残激多い

→4/25 デンソー本決はいい 5/14本決予定

長期でどういうタイミングで株価上昇するかわかる→利上げ・利下げ・据置き期間と株価の関係を頭に叩き込め

指標:台湾の輸出受注はISM製造業の先行指数

ISM製造業は鉱工業生産の先行指数

台湾輸出受注→ISM製造業→鉱工業生産の順で予測できる

INDEED社の求人情報を見れば、米JOLTS求人件数の予測ができる

JOLT求人数が減少していると米株価が下がる

北京市の大気汚染PM2.5濃度を見れば中国PMI(購買担当者景気指数)を予測できる

バルチック海運指数は中国製造業PMIと連動しやすい=バルチック海運指数が低下していたら中国経済が悪化しているとなる(ばら積船の積荷・鉄鉱石、石炭、穀物の最大の輸入国は中国)

米雇用統計を予測するとき

先月~同月のISM製造業(雇用者数)、ISM非製造業(雇用者数)、失業保険申請件数(4週平均)、ADP雇用統計、消費者信頼感指数(職探し困難か?)チャレンジャー人員削減数で予測できる