ウクライナ、ロシア・シベリアへ無人機攻撃 爆撃機40機超に損害か

→かなり大きな損害を与えたようだ

シベリアの爆撃機破壊は日本にとって大きいと言っている

「ロシアが真珠湾攻撃の瞬間を経験した」と言われている

また、今週核兵器が使用される確率が上がっている(報復警戒)

米の鉄鋼関税引き上げ、EUが批判 「報復の用意」5/30

トランプ大統領は30日、輸入される鉄鋼とアルミニウムに課す追加関税を2倍の50%に引き上げる計画を表明した(6/4から)

→EUが報復、カナダは「北米の経済安全保障に反する」、オーストラリアは「不当であり、友好国の行為ではない」、日本は金曜日の会談時に「聞いてない」とトランプ大統領の単独プレイにみえる

USスチールでの演説時に言ったようでUSスチールへのリップサービスが行き過ぎたのではないか?と思っている

この発言を真っ先に受け止めるのが日本市場となる

最近はトランプ発言の悪材料もすぐに織り込む(反発)ことが多いがどうか?

中国EVメーカーが値引き合戦で自滅寸前!当局が「共食い的競争」を問題視、在庫350万台の深刻事態6/1

中国当局が「価格戦争に勝者はいない」との姿勢を示し、監督強化に乗り出す方針を明らかにした

→現状は中国自動車業界が安値で車を販売している

日本車のシェアは確実に減っていると思われる

アメリカ関税もあり日本の自動車メーカーの決算は厳しいのではないか?

(4月はアメリカへの駆け込み需要があったから良かったと思われるが)

ベッセント米財務長官、米国がデフォルトに陥ることはないと言明6/2

JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)が、債券市場の混乱は「いずれ起こる」と警告したことにも反論

「私はジェイミーのことを長い間知っているが、そのキャリアを通じてそのような予測をしてきた」と述べ、「幸い、その予測はいずれも現実にはなっていない」と続けた

→米国の1年物クレジットデフォルトスワップ(CDS)(債務不履行に対する保険コスト)が過去12年間で最高となっている

トランプ氏、中国の関税合意違反を非難 厳しい措置示唆5/30

ナイスガイぶりはここまでだ!

中国が相互に関税率を引き下げる米国との合意のほか、重要鉱物の取引に関する合意にも違反したと主張

中国に対し厳しい措置を取る可能性を示唆した

ただその後、中国の習近平国家主席と会談し、貿易と関税に関する見解の相違を解消することに期待していると表明

「習主席と確実に話し合う。うまく解決できることを願っている」と語った

6/2(月)

中国休場

08:50 日本 設備投資Q1

14:00 日本 5月新車販売台数

22:45 米国 製造業購買管理者指数5月

23:00 米国 ISM製造業雇用、価格、受注、担当者指数5月

翌2:00 米国 FRBパウエル議長発言

6/3(火)

韓国大統領選挙

08:50 日本 マネタリーベース5月

12:35 日本 10年債入札

23:00 米国 JOLT求職4月、国内自動車販売5月

02:00 米国 クックFRB理事発言

6/4(水)

09:30 日本 サービス業PMI5月

21:15 米国 ADP非農業部門雇用指数5月

22:45 米国 マーケット総合PMI

23:00 米国 ISM非製造業雇用、受注、物価指数5月

6/5(木)

12:35 日本 30年債入札

21:30 米国 失業保険申請件数

6/6(金)

21:30 米国 平均時給、雇用統計、失業率5月

金曜日のアメリカ市場が終わってからのニュースは株価にマイナスになるものが多いと感じるがどうか?

5月収支が確定した

タウンズのおかげで助かってる

5月単月 GMO証券+約49.0万円 SBI証券+約8.0万円

とはいえやっと今年プラテンしただけ

株・相場情報

新しいCOVIDバリアントNB.1.8.1が世界中に広がり始めている:私たちが知っていること

WHOは5月28日の最新情報で、この変異株が世界の一部で症例を増やしており、現在、東南アジア、西太平洋地域、地中海で広がっていると述べました

130分間の日米関税交渉、赤沢氏「互いの理解深まった」…G7サミットで合意へ協議加速5/30報道

日米両政府は、G7サミットに合わせて石破首相とトランプ米大統領が会談する方向で調整している

「日本の自動車産業は、1日に10億円や20億円の損が出る状態に置かれている。『関税の一部はOK』という考え方はない」と述べた

→「関税の一部はOKという考え方はない」と伝えて「お互いの理解が深まった」と発表

ただその後のトランプ大統領の発言で鉄鋼への関税50%に引き上げると発言があった

トランプ氏、日本製鉄「歓迎」の発言繰り返す…日鉄幹部「明らかに進展」と演説を評価5/30報道

USスチールを完全子会社化する場合、141億ドル(約2兆円)が必要になるが、トランプ氏は高炉の改修などでさらに140億ドルの投資を日鉄が行うと明かした

→この計280億ドル超の投資だと明らかに高い買い物になると識者が言っていた

「日鉄経営者も馬鹿じゃないからそのへんはしっかり考えているだろう」と

株価的にはやばそう

引用元:世界の株価

バルチック海運指数 1418(+65)(+4.80%)

コンテナ運賃指数はこちら 引用元:株式マーケットデータ

FBX指数 2237.00 +7.01%

WCI指数 2508.00 +10.18%

中国輸出コンテナ運賃指数(CCFI) 1117.61 +0.92%

上海輸出コンテナ運賃指数(SCFI) 2072.71 +30.68%

日本郵船の売りを100株持っているがだめだ

トランプ関税の延長で駆け込み需要がある

海運運賃が跳ね上がっている

どうしよう 損切か?

「新しい投資アイデアが出た これを調べていく」

数日前の報道がこれ

M&A「のれん」償却不要 政府の規制改革会議、企業の新陳代謝促す

企業がM&A(合併・買収)する際、「のれん」の償却を定期的にしない会計処理を認める制度変更の動きが出てきた

→日本の上場企業の現在の会計基準が複数ある

国際会計基準(IFRS)と米国会計基準は買収先企業の価値を定期的に判断し、企業価値が下がったときのみのれんを減損処理する

対して日本基準を採用する企業はのれん償却費を毎年計上する(10年~20年で分割償却するのが多い)

日本基準は毎年営業利益からこの償却費を引かないといけないため営業利益が小さく見える

M&Aの買収価格もこの償却を考慮しないといけないため他国企業との競争で不利になりやすい

ただ日本基準の利点もある

とんでもない減損がでて株価急落のリスクは少ない(最悪一発退場もありえる)

毎年の償却費計上で利益が減る分税金が減り、その分有効活用できる

決算内容の透明性が高い

(減損のタイミングは企業側がある程度決めることができる)

(減損発表時、企業関係者が先に売り抜けすることも考えられる)(違法)

これらを踏まえてエッジのある投資アイデアが

「日本会計基準の企業で営業利益:のれん償却費の割合でのれん償却費が大きい企業はその分会計上利益が増える」

という変化を先取りする

実際の利益には変化がないが営業利益が増えれば当期利益も増える

=EPS(1株利益)が増えてPERが割安になる

EPSが増えれば配当性向銘柄の配当額が増えるため大きな株価上昇圧力となる

という連想ができる

この「のれん償却費の割合が大きな企業を探す」

という手法がエッジのある取引となるのではないか?

参考までに銘柄を

三菱ロジスネクスト(7105)

アイ―ンHD(9627)

はい、うけうりです

識者の見解をユーチューブでみたものを「おお!そうだね」と思ったためお披露目した

この制度変更が起きたら恩恵を最も受けるのは中小成長企業の多いグロース市場やスタンダード市場銘柄となりそう

(買収を繰り返す企業の見掛け上利益がどんどん増えそう)

そのかわり減損がきたときはかなりやばい状況になりそう

「買収した企業がちゃんと利益につながりそうな買収か?」はしっかり中身を見ないとやばそう

この制度変更はまだ決定でない

自分の投資スタイルからこの制度が確定する前からこれを理由に投資をすることはない

この制度をやると決定されたときにすぐに買いを入れれるようどの企業が「のれん償却費」を多く計上しているのかリストアップしておいて、「これやります」と発表があれば恩恵を受けるであろう企業を買っていきたい

のれん償却額の割合が大きい企業の当期利益はかなりいい数字に変化しそう

株・FX・考察

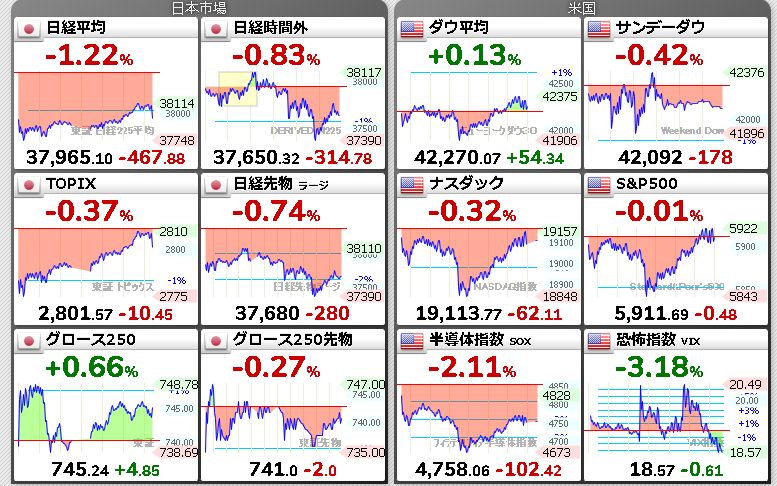

売買代金 プライム市場6兆5107億円 グロース市場2718億円

トランプ大統領の「鉄鋼に関税50%」発言は金曜日のNY市場が引けた後の発言のため日本市場がこの影響を受け止めることになる

このところトランプ発言をすぐに織り込む相場だったが今回は「TACOトレード」と朝令暮改のトランプ氏を皮肉る発言を不快に思っていると報じられている

今回は短期間での撤回がないのではないか?と言われている

外需企業は厳しいのではないか?

為替、国債利回りの動きをみていく

投資における最終判断はご自身で慎重に

過去収支(GMOクリック証券)(SBI証券)

2022年 2月からトレードアイランド・スタート(投資歴は10年超)

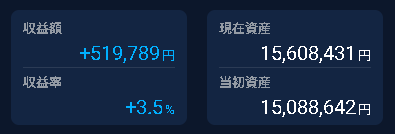

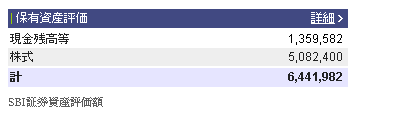

2025年 5月約+49.0万円計15,608,431円・SBI証券資産6441982円(約+8.0万円)

2025年 4月約+23.7万円計15,118,673円・SBI証券資産6,361,888円(約+22.1万円)

2025年 3月約+4.4万円計14,883,648円・SBI証券資産6,140,111円(約+0.9万円)

2025年 2月約-52.4万円計14,788,848円・SBI証券資産6,131,071円(約-57.3万円)

2025年 1月約+35.6万円計15,305,419円・SBI証券資産6,704,068円(約+2.4万円)

2024年 12月約+39.8万円計14,947,108円・SBI証券資産6,679,566円(約+25.2万円)

2023年 12月約+22.1万円 計13,110,798円・SBI証券資産6,941,779円(約-21万円)

2022年 12月約+34.6万円計9,640,191円・SBI証券他資産約584万円

2024年の確定総収支 計+380万円(2025年持ち越し約+70万円)

2023年の確定総収支 計+164万円(2024年持ち越し約+293万円)

2022年の確定総収支 計+159万円(2023年持ち越し約+20万円)

GMOクリック証券口座開設の方はトレードアイランド「愚者トレ」検索で収支が見れます

株ブログランキングへ

にほんブログ村

意識しておきたいニュース

2025/5/7 矢作建設(1870)名古屋地区大手 建設、分譲マンションの不動産業も

DOE5%以上+累進配当を発表(場中) 終値での利回り5.52%

今期も最高益見通し まだあがるのではないか?

27年3月期の本決算時(26年5月上旬)に新中計が出そう

25/5/8終値 株価1630円 PER10.6倍 PBR1.02倍 利回り5.52%

DOE5.0%ちょうどだと配当額77円になるが26/3期は90円まで増配した

2025/5/5 新田ゼラチン(4977) ゼラチン、コラーゲンペプチド

2026年3月期終了、2027年3月期(中計最終年)開始時にDOE1.5%→2.0%へ上げる

2025/5/8 ニッピ(7932)ゼラチン、コラーゲンペプチド バリュー株

前期から2028/3月期まで配当性向30%→70%へ変更

配当利回りがえげつないことになる 2ストップ高ありそう→2ストップした

25年5月下旬に新中計発表とあるが大枠はすでに発表済み そこそこ強い(5/15に本決算あり)

28/3月期の配当額730円! 5/8終値だと利回り13%予想となる

25/5/21現在 株価9740円まで上昇 PER10.8倍 PBR0.70倍 利回り6.50%と割安感はある

2024/12/14 タウンズ(197A)検査・研究用医薬品(コロナ・インフル・マイコプラズマなど)

24/6/20上場 6月本決算 配当性向30%(今期記念配あり)

25年7月に新工場完成(生産能力3倍)(稼働は同12月になると3Q時に発表あり)

24/12/13現在 株価513円(PTS535円) PER8.36倍 PBR3.64% 利回り5.46%(記念配込み)

「プライム市場への申請でVCの売り出しがこの時になる」思惑は出そう

25/1~2月に下げていれば入っていい 500円か?

→2/13,2Q発表で下げ、4/7下げで418円まで下げ ナンピン買いして本命株になる

2024/11/5 クオールHD(3034)薬局・ジェネリック薬製造加わる2Q決算までに特損計上多い

来期見通しが出る5月本決はかなり回復した今期予想が出そう

三協エスファの子会社化による一過性の損失が1Q、2Qと続いている特損の説明がほとんどない

調剤薬局事業の利益が人件費、材料費の高騰で減少中

あくまで来期予想がいいのが出る予想での買い場探しをする(3Q決算以降か?)

→25/2/25 買い 順調

→25/5/9本決算 内容いいように思ったが出尽くし下げくらう 保有中

2024/11/2 東リ(7971)インテリアの総合メーカー 次期中計(2025年度~2027年度)を2025年4月上旬予定

次期中計の株主還元方針 配当性向30%→50%へ DOE2.0%以上→3.5%以上を目安 下限19円(現在19円)へ

政策保有株の売却、自己株式の取得を弾力的に実施し、総還元性向は3年平均70%以上を目指す

中計は段階的な成長の数字を出してきそう→2025年4月までに暴落あれば拾っとけ

→4/14に新中計を発表(場中)→一瞬上がるも上髭で終了(買ってなかった)

2024/10/29 日野自動車(7205)が特損2300億円(今後追加もありうる)

特損による影響は大きいが、資金対応については既に策を練っており、決まり次第公表する

→この資金対応が出たタイミングで買えるかどうか判断する 資金対応前は入るな 増資あるぞ

→4/24本決算時「資金対応の方法」の発表はなし、新規に訴訟等発生を想定せずで黒字予想出す

でもNZで訴訟提起されている最中 だめそう

2024/8/15 萩原電気(7467)中部地盤の電子部品・機器商社 デンソー向け5割

中計野心的 配当性向30~40% 1Q122.06円 4Q予想461.6円→24/11/11 下方修正

デンソーの決算があってその後に決算がある

デンソ―が回復したとき買えばいい

高配当 24/8/18現在3390円で配当利回り5.46%

信用買い残激多い

→4/25 デンソー本決はいい 5/14本決予定

DOE政策の銘柄で「利益が今後も安定して伸びそうなそこそこ高配当株」を買えば連続増配・高配当株になる

隠れているためそこそこ高配当・割安のものあり(隠れ累進配当株になる)

ストックビジネスや安定株(不動産賃貸・管理などいろいろある)だと「今後の利益」が減りにくい

「低時価総額の成長株」で見つけることができればリスクが少なく化ける可能性がある銘柄を見つけることができるかもしれない

DOE政策株で「中期経営計画の確度が高い成長株で低時価総額」を選べばどんどん自己資本が増えていきどんどん配当額が増えていくという夢がある

最悪成長してなくても安定的に毎年利益を出して自己資本が増えているというだけで増配対象になる

ここが配当性向株と違って減益でも増配となる

長期でどういうタイミングで株価上昇するかわかる→利上げ・利下げ・据置き期間と株価の関係を頭に叩き込め

指標:台湾の輸出受注はISM製造業の先行指数

ISM製造業は鉱工業生産の先行指数

台湾輸出受注→ISM製造業→鉱工業生産の順で予測できる

INDEED社の求人情報を見れば、米JOLTS求人件数の予測ができる

JOLT求人数が減少していると米株価が下がる

北京市の大気汚染PM2.5濃度を見れば中国PMI(購買担当者景気指数)を予測できる

バルチック海運指数は中国製造業PMIと連動しやすい=バルチック海運指数が低下していたら中国経済が悪化しているとなる(ばら積船の積荷・鉄鉱石、石炭、穀物の最大の輸入国は中国)

米雇用統計を予測するとき

先月~同月のISM製造業(雇用者数)、ISM非製造業(雇用者数)、失業保険申請件数(4週平均)、ADP雇用統計、消費者信頼感指数(職探し困難か?)チャレンジャー人員削減数で予測できる