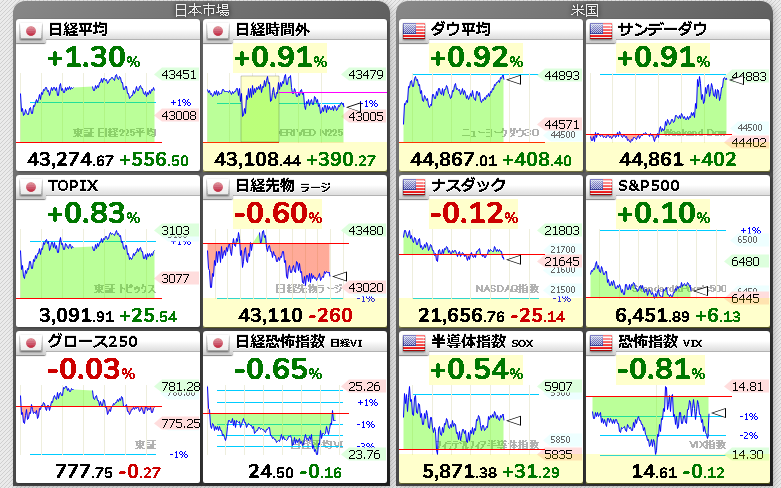

昨日も日経平均株価は+556円と上昇し、6営業日続伸で43000円突破・史上最高値更新

ここ数日は日経平均株価が上がろうが保有株は苦戦中

昨日決算発表の和心はいい内容、タウンズもまずまずだった

今日あと2銘柄で保有株は今回の決算発表終了となる

保有株や今後下げたときに買いたい銘柄の整理はしっかりしておきたい

8/14(木)

21:30 米国 生産者物価指数7月

11:30 力の源HD1Q(ラーメン)

12:30 マブチモーター2Q(両建て保有株)(想定為替レート155円は厳しいと思う)

14:00 ビーイングHD2Q(物流)

15:00 くすりの窓口1Q、東邦亜鉛1Q、トレンダーズ1Q(SNSインフルエンサー美容)(保有株)、SOMPO1Q

16:00 GNI2Q

米国決算:アプライドマテリアルズ(翌朝)

8/15(金)

米露首脳会談あるか?

21:30 米国 小売り売上高、輸出入物価7月

22:15 米国 鉱工業生産・設備稼働率7月

昨日の保有株はタウンズ-1.28%、日本精鉱-2.63%、北國FG+2.03%など

GMO証券-約5.4万円(次回反映) SBI証券+約4.1万円

引け後の和心が良い決算、注目のタウンズは自分的には合格点(下記参照)

取引内容

アクセルスペース(402A) 新規買い×700株×699.8円(PTSで買い)

小型衛星の設計や製造・打ち上げ・運用サービスなどを手掛ける

すでに11機の小型衛星製造の実績があり、国のプロジェクト採択で活動と信頼性高い

業績は赤字も早い時期での黒字化目指す

売上は急上昇中。ビジネス的に実績もでてきており見込みはありそう

ここの特徴は宇宙からの光学地球観測。需要は高い。

「塩漬けマン」が相当自信がありそうだったため乗ってみた

今後宇宙関連のニュースを気にするようにするためにもいいかと思った

保有中

CFD銅 新規買い×10×452.91(中、長期目的)

含み損益 -0.7万円

株・相場情報

和心、今期経常を一転31%増益に上方修正・最高益更新へ(保有株)

通期の同利益を従来予想の3.8億円→5.1億円(前期は3.8億円)に31.1%上方修正し、一転して31.1%増益を見込み、2期連続で過去最高益を更新する見通しとなった

→いい決算 日傘が売れたかどうかは資料からはわからなかったが全体的に売れたっぽい

決算資料から代表がやる気を出していることが伝わる(空回りしなければいいが)

PTSストップ高

タウンズ、今期経常は1%減益へ(本命保有株)

前期記念配込みで年間配当額28円だったのを今期通常配当で28円据置きとしてきた(実質増配)

25/8/20に中計発表すると言っている

そしてその中計期間において28円を起点とする累進配当を導入と言っている

中期の株主還元方針の全体像については中計にて詳細説明予定とのこと

今期予想はコロナ、インフルの感染が前期よりも増えると想定しているため確度が微妙

(予想を悪くしたくないために背伸びした予想を出している感も感じる)

工場稼働による減価償却の増加+研究開発費の増加があるため利益率は下がりそう

今期は工場建設の補助金が当期利益に加算されるため特益がある

慢性疾患病用の新商品がでないと業績の大幅アップは厳しそう

期中にコロナ・インフルコンボキットの改良品を市場投入する計画だが、保守的に計画には織り込まず

→いい決算内容と思うがどう判断されるか

今の株価(538円)なら利回りが5.2%

それが中計期間中確約されるというなら大きいと思うがどうか?

8/20に「中期の株主還元方針の全体像について説明予定」とある

経営陣が株価・株主を意識している感があっていい

PTS-1.30%

トライアル、今期最終は96%減益へ(ディスカウント店・西友を買収した)

西友の買収費用、のれん償却、それに伴う借金の利息負担や西友の既存資産の減損損失などがあり経常利益、当期利益が大幅に低下予想

PTS-6.90%

アシックス、今期経常を14%上方修正・最高益予想を上乗せ、配当も2円増額

通期の同利益を従来予想の1150億円→1310億円(前期は926億円)に13.9%上方修正

増益率が24.2%増→41.5%増に拡大

高級ブランド「オニツカタイガー」が業績をけん引とのこと

場中決算+17.93%

引用元:世界の株価 AM3:30ごろ

バルチック海運指数 2025(+8)(+0.40%)

コンテナ運賃指数はこちら 引用元:株式マーケットデータ

株・FX・考察

売買代金 プライム市場6兆3336億円 グロース市場2484億円

両市場活況

日経平均PERは17.68倍と割高感が高まった

日本株の「ニューノーマル」、PER20倍に拡大余地 名目成長率上昇など支え

→やっぱりこういう話題が出てきた

これからの上限はPER20倍だといっている

こんなこといわれたら何の役にも立たない指標と思う

6営業日続伸で約3000円幅の上昇

普通に考えたら過熱しまくり

ただいつもは売買代金が減少して株価が下落するこの8月中旬

今は売買代金が多くて大型株が買われている

海外勢が買っているとしか思えない

海外勢は上値を買ってくる

すごく売りで入りたいタイミングだが頂点を当てることは無理

「急騰からの急落で大きな上髭出現」とかあれば売りで入りたい

投資における最終判断はご自身で慎重に

過去収支(GMOクリック証券)(SBI証券)

2022年 2月からトレードアイランド・スタート(投資歴は10年超)

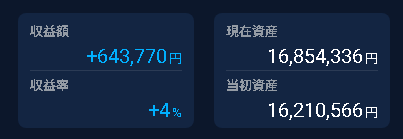

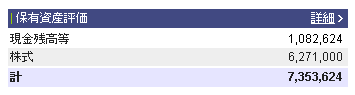

2025年 7月約+51.2万円計16,240,974円・SBI証券資産7,043,757円(約+38.0万円)

2025年 6月約+5.5万円 計15,740,078円・SBI証券資産6,663,741円(約+22.1万円)

2025年 5月約+49.0万円計15,608,431円・SBI証券資産6441982円(約+8.0万円)

2025年 4月約+23.7万円計15,118,673円・SBI証券資産6,361,888円(約+22.1万円)

2025年 3月約+4.4万円計14,883,648円・SBI証券資産6,140,111円(約+0.9万円)

2025年 2月約-52.4万円計14,788,848円・SBI証券資産6,131,071円(約-57.3万円)

2025年 1月約+35.6万円計15,305,419円・SBI証券資産6,704,068円(約+2.4万円)

2024年 12月約+39.8万円計14,947,108円・SBI証券資産6,679,566円(約+25.2万円)

2023年 12月約+22.1万円 計13,110,798円・SBI証券資産6,941,779円(約-21万円)

2022年 12月約+34.6万円計9,640,191円・SBI証券他資産約584万円

2024年の確定総収支 計+380万円(2025年持ち越し約+70万円) 総資産2163万円

2023年の確定総収支 計+164万円(2024年持ち越し約+293万円)総資産2005万円

2022年の確定総収支 計+159万円(2023年持ち越し約+20万円) 総資産1548万円

GMOクリック証券口座開設の方はトレードアイランド「愚者トレ」検索で収支が見れます

株ブログランキングへ

にほんブログ村

意識しておきたいニュース

半導体セクターの株価上昇タイミングがわかる→半導体サイクルの上昇期・下落期・移行期を確認しろ

化学大手7社 ナフサ(粗製ガソリン)価格が下落すると業績の悪化につながる

信越化学、旭化成、三菱ケミカル、東レ、日産化学、三井化学、住友化学

2025/5/7 矢作建設(1870)名古屋地区大手 建設、分譲マンションの不動産業も

DOE5%以上+累進配当を発表(場中) 終値での利回り5.52%

今期も最高益見通し まだあがるのではないか?

27年3月期の本決算時(26年5月上旬)に新中計が出そう

25/5/8終値 株価1630円 PER10.6倍 PBR1.02倍 利回り5.52%

DOE5.0%ちょうどだと配当額77円になるが26/3期は90円まで増配した

25/8/6 1Q決算 順調 受注増加

2025/5/5 新田ゼラチン(4977) ゼラチン、コラーゲンペプチド

2026年3月期終了、2027年3月期(中計最終年)開始時にDOE1.5%→2.0%へ上げる

25/8/8 1Q決算 今後上方修正はなさそうか?

2025/5/8 ニッピ(7932)ゼラチン、コラーゲンペプチド バリュー株

前期から2028/3月期まで配当性向30%→70%へ変更

配当利回りがえげつないことになる 2ストップ高ありそう→2ストップした

25年5月下旬に新中計発表とあるが大枠はすでに発表済み そこそこ強い(5/15に本決算あり)

28/3月期の配当額730円! 5/8終値だと利回り13%予想となる

25/5/21現在 株価9740円まで上昇 PER10.8倍 PBR0.70倍 利回り6.50%と割安感はある

25/8/8 1Q決算 順調 今後上方修正ありそう

2024/12/14 タウンズ(197A)検査・研究用医薬品(コロナ・インフル・マイコプラズマなど)

24/6/20上場 6月本決算 配当性向30%(今期記念配あり)

25年7月に新工場完成(生産能力3倍)(稼働は同12月になると3Q時に発表あり)

24/12/13現在 株価513円(PTS535円) PER8.36倍 PBR3.64% 利回り5.46%(記念配込み)

「プライム市場への申請でVCの売り出しがこの時になる」思惑は出そう

25/1~2月に下げていれば入っていい 500円か?

→25/2/13,2Q発表で下げ、4/7下げで418円まで下げ ナンピン買いして本命株になる

→25/7/14 プライム市場への区分変更申請取り下げ 当分なさそう

2024/11/5 クオールHD(3034)薬局・ジェネリック薬製造加わる2Q決算までに特損計上多い

来期見通しが出る5月本決はかなり回復した今期予想が出そう

三協エスファの子会社化による一過性の損失が1Q、2Qと続いている特損の説明がほとんどない

調剤薬局事業の利益が人件費、材料費の高騰で減少中

あくまで来期予想がいいのが出る予想での買い場探しをする(3Q決算以降か?)

→25/2/25 買い 順調

→25/5/9本決算 内容いいように思ったが出尽くし下げくらう 保有中

→25/8/81Q決算 順調 今後上方修正ありそう

DOE政策の銘柄で「利益が今後も安定して伸びそうなそこそこ高配当株」を買えば連続増配・高配当株になる

隠れているためそこそこ高配当・割安のものあり(隠れ累進配当株になる)

ストックビジネスや安定株(不動産賃貸・管理などいろいろある)だと「今後の利益」が減りにくい

「低時価総額の成長株(ROEが高い)」で見つけることができればリスクが少なく化ける可能性がある銘柄を見つけることができるかもしれない

DOE政策株で「中期経営計画の確度が高い成長株で低時価総額」を選べばどんどん自己資本が増えていきどんどん配当額が増えていくという夢がある

最悪成長してなくても安定的に毎年利益を出して自己資本が増えているというだけで増配対象になる

ここが配当性向株と違って減益でも増配となる

長期でどういうタイミングで株価上昇するかわかる→利上げ・利下げ・据置き期間と株価の関係を頭に叩き込め

指標:台湾の輸出受注はISM製造業の先行指数

ISM製造業は鉱工業生産の先行指数

台湾輸出受注→ISM製造業→鉱工業生産の順で予測できる

INDEED社の求人情報を見れば、米JOLTS求人件数の予測ができる

JOLT求人数が減少していると米株価が下がる

北京市の大気汚染PM2.5濃度を見れば中国PMI(購買担当者景気指数)を予測できる

バルチック海運指数は中国製造業PMIと連動しやすい=バルチック海運指数が低下していたら中国経済が悪化しているとなる(ばら積船の積荷・鉄鉱石、石炭、穀物の最大の輸入国は中国)

米雇用統計を予測するとき

先月~同月のISM製造業(雇用者数)、ISM非製造業(雇用者数)、失業保険申請件数(4週平均)、ADP雇用統計、消費者信頼感指数(職探し困難か?)チャレンジャー人員削減数で予測できる