FOMCパウエル議長がタカ派継続で下落したがAM5:00過ぎのメタ、マイクロソフト決算内容が好感されてナスダック指数中心に株価指数が上昇

円安・ドル高も進む

またトランプ大統領が銅に対して50%の関税は精製製品を除外すると発言後銅価格が20%下落した

チャート的には長い下髭からの長い陽線が出現(ナスダック100指数)

円安もあり日経平均も上昇有利ではないか?

CFD日本を少量買いで入った

7/31(木)

11:30 日本 日銀金融政策 現状維持予定

15:30 日本 日銀植田総裁記者会見

21:30 米国 米コアPCEデフレータ

11:20 デンソー1Q

11:30 SBIHD1Q

12:00 商船三井1Q

13:00 関電工1Q、大和工業(電炉)、住友商事1Q

15:00 JT2Q、明治電機工業(トヨタ向け)、積水化学工業1Q、中国塗料1Q、住友電気工業1Q、京都FG1Q、日本精工1Q(ベアリング)、日立製作所1Q、ソシオネクスト1Q(半導体・ファブレス)、中国電力・東北電力1Q(保有株)

15:30 正興電機製作所2Q、三菱電機1Q、東京エレクトロン1Q、三井住友FG1Q

15:40 カゴメ2Q(少額保有株)

16:00 遠藤照明1Q、豊田通商1Q

16:30 FPG3Q

17:30 電源開発1Q

アメリカ決算:ケロッグ(夜)、アップル、アマゾン、ファーストソーラー(太陽光)(翌朝)

8/1(金)

米関税率変更

21:30 米国 米雇用統計、平均時給、失業率7月

23:00 米国 ISM製造業指数 7月

11:00 丸紅1Q

12:00 太陽HD1Q(プリント配線板用レジストインキ)

13:00 AGC2Q、日本精鉱1Q(保有株)

15:00 日東紡績1Q、DMG森精機2Q、TDK1Q、三井物産1Q、ファイズHD1Q(少額保有株)

15:15 JVCケンウッド1Q、KDDI1Q

15:30 東亜道路工業1Q、任天堂1Q

アメリカ決算:シェブロン(石油・天然ガス)、モデルナ、エクソンモービル(夜)

昨日の保有株はイントラスト+2.60%、K&Oエナジー+2.08%、ゲオ+1.55%など

GMO証券+約11.8万円(次回反映) SBI証券+約5.8万円

指数はぱっとしないが防衛株、電線株など上がっていた

決算明けのイントラストが堅実上昇

新たに北國FHD(北國銀行)が本命株で仲間入り

これから夏枯れ相場がやってきそうなのにどんどんポジションを増やしている

いいのか これで?

取引内容

北國FHD(7381)石川県が地盤の地銀

新規買い×500株×5498円

3月本決算 25/10/1に10分割の予定、CCIグループへ社名変更予定

還元方針:配当性向40%目安 自己株式取得は機動的

25/7/30 1Q決算発表 1Q1株利益251.48円 2Q予想242.2円 2Q予想を超過

4Q予想 484.5円 進捗率51.9%

説明文章に「貸出金利息利益の増加、コア業務純益の増加」とある

増益理由が「継続性のある利益」に思える

配当性向40%にのっとって増配される確率が高いと思い第2の本命株へ

現在の年間1株配当予想は200円 1Qのペースでいけば400円と妄想が膨らむ(そこまではないとは思ってる)

25/7/30現在 株価5550円 PER11.5倍 PBR0.54倍 利回り3.60% 時価総額1276億円

28/3期までの中計はいい数字だが今期にも達成か?

28/3期当期純利益147億円予想 26/3期予想は110億円

金利が上昇していくと恩恵を受ける

海外事業や新事業(コンサル、ファンド事業、デジタルシステムなど)も活発

中計を見るとわからない業務もあるのだが、スキルの高い人材がいるように感じた

キャリア採用を活発化しており、新卒「エキスパートコース」2名採用など人的資本の強化も力を入れている

リスク:中小企業への貸し出しが多い 大きな不況がきたら貸倒引当金の積み増しが増えて業績悪化か

CFDRS2000 売り×3 決済-4865円

保有中

CFD日本 新規買い×3 40594.2円

含み損益 +0.4万円

株・相場情報

⺠事再⽣⼿続開始申⽴てのお知らせ

→オルツという会社 粉飾決算が原因のようだ

最終的に紙くずになる

多くの株主に迷惑をかけた創業者にはしっかり刑罰を受けていただきたい(持ってはない)

北海道の泊原発3号機、安全審査「正式合格」…地元同意得て2027年に再稼働へ

北電は1、2号機についても30年代前半の再稼働を目指している

PTS-0.06% 下がってる・・・

富士通、4-6月期(1Q)最終は10倍増益で着地

通期計画の3900億円に対する進捗率は44.0%に達し、5年平均の7.9%も上回った

→営業利益、経常利益は悪い

PTS+1.35%

AREHD、4-6月期(1Q)最終は14%増益で着地(保有株)

貴金属リサイクルと廃棄物処理の2本柱

金銀の原材料および製品の米国への流入量が増えたことを背景として、精錬事業、製品事業、倉庫事業およびトレーディングが好調

→いい決算だがやはり円高の影響を受けていると思われる

PTS-1.12%

北陸電、4-6月期(1Q)経常は2%増益で着地

→4Q予想1株利益143.66円のところ1Q1株利益134.01円

いい決算だよ

だけどさ

5月発表の今期予想はどんなどんぶり予想よ

いいかげんな通期予想にもほどがあるわ

しかも通期進捗率93.28%とバカみたいな数字だしているのに上方修正はなし

内部の人間がこっそり得するようなスキームなんじゃないか?と勘ぐりたくなる

役員たちが愛人へのプレゼントに「買っとけ」とか言ってそう

PTS+1.73% 配当政策ないからか? しょぼい

日立建機、今期最終を一転10%減益に下方修正

円高影響に加え北米を中心とした販売減によりとある

→日銀短観では「造船・建機」が3月の予想より6月予想が増収・増益とあったがぜんぜん悪い

コマツもそんなに良くなかった 少なくとも建機セクターはだめだ

PTS-1.06% こんなんで許されるのか?

円谷フィHD、4-6月期(1Q)経常は2.4倍増益で着地

IP・コンテンツ事業が伸びているとのこと

PTS+1.38%

ダイハツイン、4-6月期(1Q)経常は18%減益で着地(船舶エンジン)

→前期比経常利益は減益だが、4-9月期(上期)計画の17億円に対する進捗率は87.2%に達し、5年平均の51.3%も上回った

PTS+6.65% 造船セクターは日銀短観の通りいい

日産自、非開示だった上期営業は赤字転落へ

どの程度織り込んでいるのか?

PTS-0.70%

住友理工、上期最終を一転4%増益に上方修正、通期も増額、配当も3円増額

自動車用防振ゴム世界大手

トヨタ比率高い。非自動車も展開

場中決算+1.36%

双日、4-6月期(1Q)最終は9%減益で着地

総合商社 自動車、資源、肥料主力。航空機に強み

資源に注目していた(レアアース権益持ってるはず)が資源(石炭)が足を引っ張っている

いろんな事業をやっていると予想がさらに難しい

場中決算-2.88%

大阪製鉄、今期最終を一転赤字に下方修正、未定だった配当は無配転落

日本製鉄系電炉の中核

主要需要先である建設業界における資機材価格の上昇や人手不足等の影響による需要低迷

→赤字転落で即無配に

東京製鉄(電炉)も決算悪かった

とりあえず電炉セクターは悪そう

建設業界も厳しいのか? 清水建設は良い決算だと思うが

場中決算-14.12%

東リ、上期経常を90%上方修正、通期も増額、配当も2円増額

塩ビ床材、カーペット、カーテン、壁素材など

新築着工の減少傾向が続く一方、リニューアル市場は引き続き堅調とのこと

→高配当株が増配してきた

場中決算+6.51%

村田製、4-6月期(1Q)最終は25%減益で着地

積層セラミックコンデンサ世界首位

サーバー向け増加もスマホ向け減少 為替も円高の影響あり

→やっぱり輸出割合の高い企業が厳しい

前期1Qと比べると10円超の円高となり前年数値に負ける

場中決算-3.08%

コロナ情報↘

引用元:世界の株価

バルチック海運指数 1995(-114)(-5.41%)

コンテナ運賃指数はこちら 引用元:株式マーケットデータ

株・FX・考察

売買代金 プライム市場4兆9430億円 グロース市場1894億円

注目していたアドバンテストがあの好決算で-1.06%引け(PTSは+10%超見ての₊6.1%引けだった)

あの決算で上がらなければなにを出しても上がらないというほどいい決算だった

「塩漬けマン」は買っていた 普通に考えたら買い

でもどうなんだろう 半導体は今はやめとく

今日も日銀政策金利発表や決算発表多数など目白押し

中国電力(決算発表あり・保有株)は株主還元についてなにか発表あるはず

期待はずれに終わらないことを望む

投資における最終判断はご自身で慎重に

過去収支(GMOクリック証券)(SBI証券)

2022年 2月からトレードアイランド・スタート(投資歴は10年超)

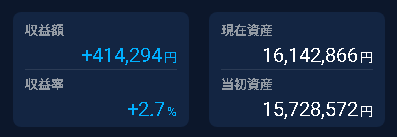

2025年 6月約+5.5万円 計15,740,078円・SBI証券資産6,663,741円(約+22.1万円)

2025年 5月約+49.0万円計15,608,431円・SBI証券資産6441982円(約+8.0万円)

2025年 4月約+23.7万円計15,118,673円・SBI証券資産6,361,888円(約+22.1万円)

2025年 3月約+4.4万円計14,883,648円・SBI証券資産6,140,111円(約+0.9万円)

2025年 2月約-52.4万円計14,788,848円・SBI証券資産6,131,071円(約-57.3万円)

2025年 1月約+35.6万円計15,305,419円・SBI証券資産6,704,068円(約+2.4万円)

2024年 12月約+39.8万円計14,947,108円・SBI証券資産6,679,566円(約+25.2万円)

2023年 12月約+22.1万円 計13,110,798円・SBI証券資産6,941,779円(約-21万円)

2022年 12月約+34.6万円計9,640,191円・SBI証券他資産約584万円

2024年の確定総収支 計+380万円(2025年持ち越し約+70万円) 総資産2163万円

2023年の確定総収支 計+164万円(2024年持ち越し約+293万円)総資産2005万円

2022年の確定総収支 計+159万円(2023年持ち越し約+20万円) 総資産1548万円

GMOクリック証券口座開設の方はトレードアイランド「愚者トレ」検索で収支が見れます

株ブログランキングへ

にほんブログ村

意識しておきたいニュース

半導体セクターの株価上昇タイミングがわかる→半導体サイクルの上昇期・下落期・移行期を確認しろ

2025/5/7 矢作建設(1870)名古屋地区大手 建設、分譲マンションの不動産業も

DOE5%以上+累進配当を発表(場中) 終値での利回り5.52%

今期も最高益見通し まだあがるのではないか?

27年3月期の本決算時(26年5月上旬)に新中計が出そう

25/5/8終値 株価1630円 PER10.6倍 PBR1.02倍 利回り5.52%

DOE5.0%ちょうどだと配当額77円になるが26/3期は90円まで増配した

2025/5/5 新田ゼラチン(4977) ゼラチン、コラーゲンペプチド

2026年3月期終了、2027年3月期(中計最終年)開始時にDOE1.5%→2.0%へ上げる

2025/5/8 ニッピ(7932)ゼラチン、コラーゲンペプチド バリュー株

前期から2028/3月期まで配当性向30%→70%へ変更

配当利回りがえげつないことになる 2ストップ高ありそう→2ストップした

25年5月下旬に新中計発表とあるが大枠はすでに発表済み そこそこ強い(5/15に本決算あり)

28/3月期の配当額730円! 5/8終値だと利回り13%予想となる

25/5/21現在 株価9740円まで上昇 PER10.8倍 PBR0.70倍 利回り6.50%と割安感はある

2024/12/14 タウンズ(197A)検査・研究用医薬品(コロナ・インフル・マイコプラズマなど)

24/6/20上場 6月本決算 配当性向30%(今期記念配あり)

25年7月に新工場完成(生産能力3倍)(稼働は同12月になると3Q時に発表あり)

24/12/13現在 株価513円(PTS535円) PER8.36倍 PBR3.64% 利回り5.46%(記念配込み)

「プライム市場への申請でVCの売り出しがこの時になる」思惑は出そう

25/1~2月に下げていれば入っていい 500円か?

→25/2/13,2Q発表で下げ、4/7下げで418円まで下げ ナンピン買いして本命株になる

→25/7/14 プライム市場への区分変更申請取り下げ 当分なさそう

2024/11/5 クオールHD(3034)薬局・ジェネリック薬製造加わる2Q決算までに特損計上多い

来期見通しが出る5月本決はかなり回復した今期予想が出そう

三協エスファの子会社化による一過性の損失が1Q、2Qと続いている特損の説明がほとんどない

調剤薬局事業の利益が人件費、材料費の高騰で減少中

あくまで来期予想がいいのが出る予想での買い場探しをする(3Q決算以降か?)

→25/2/25 買い 順調

→25/5/9本決算 内容いいように思ったが出尽くし下げくらう 保有中

2024/11/2 東リ(7971)インテリアの総合メーカー 次期中計(2025年度~2027年度)を2025年4月上旬予定

次期中計の株主還元方針 配当性向30%→50%へ DOE2.0%以上→3.5%以上を目安 下限19円(現在19円)へ

政策保有株の売却、自己株式の取得を弾力的に実施し、総還元性向は3年平均70%以上を目指す

中計は段階的な成長の数字を出してきそう→2025年4月までに暴落あれば拾っとけ

→4/14に新中計を発表(場中)→一瞬上がるも上髭で終了(買ってなかった)

DOE政策の銘柄で「利益が今後も安定して伸びそうなそこそこ高配当株」を買えば連続増配・高配当株になる

隠れているためそこそこ高配当・割安のものあり(隠れ累進配当株になる)

ストックビジネスや安定株(不動産賃貸・管理などいろいろある)だと「今後の利益」が減りにくい

「低時価総額の成長株」で見つけることができればリスクが少なく化ける可能性がある銘柄を見つけることができるかもしれない

DOE政策株で「中期経営計画の確度が高い成長株で低時価総額」を選べばどんどん自己資本が増えていきどんどん配当額が増えていくという夢がある

最悪成長してなくても安定的に毎年利益を出して自己資本が増えているというだけで増配対象になる

ここが配当性向株と違って減益でも増配となる

長期でどういうタイミングで株価上昇するかわかる→利上げ・利下げ・据置き期間と株価の関係を頭に叩き込め

指標:台湾の輸出受注はISM製造業の先行指数

ISM製造業は鉱工業生産の先行指数

台湾輸出受注→ISM製造業→鉱工業生産の順で予測できる

INDEED社の求人情報を見れば、米JOLTS求人件数の予測ができる

JOLT求人数が減少していると米株価が下がる

北京市の大気汚染PM2.5濃度を見れば中国PMI(購買担当者景気指数)を予測できる

バルチック海運指数は中国製造業PMIと連動しやすい=バルチック海運指数が低下していたら中国経済が悪化しているとなる(ばら積船の積荷・鉄鉱石、石炭、穀物の最大の輸入国は中国)

米雇用統計を予測するとき

先月~同月のISM製造業(雇用者数)、ISM非製造業(雇用者数)、失業保険申請件数(4週平均)、ADP雇用統計、消費者信頼感指数(職探し困難か?)チャレンジャー人員削減数で予測できる