国債売りが世界で加速、日英利回りが数十年ぶり高水準-インフレ懸念

世界的に国債が売られ、日本や英国では利回りが数十年ぶりの高水準を付けた

戦争がインフレを押し上げ、中央銀行が利上げを余儀なくされるとの見方が強まっている

日本で株安・円安・債券安(金利上昇)が起きた(株式市場が弱くなる時に出ると言われる)

6月に日銀が利上げする可能性が高まる発言があった

→国債利回りが高くなるなら「リスクのある株を買うよりリスクの少ない日本国債でいいわ」と思われ株から資金が抜けていく

となるらしい

日本国債利回りの上昇が続くのか?

続く場合は株式市場は厳しいのではないか?

識者の中には金利の上昇は続かず株式市場は7月まで大丈夫という人もいる

昨日の保有株は和心+12.96%、クオールHD+12.54%、朝日工業社+12.54%、デクセリアルズ+22.23%(ストップ高)、コロンビアワークス-11.64%、ETSグループ-8.87%、フルヤ金属-5.17%など

GMO証券+約12.2万円 SBI証券-約14.8万円

上昇銘柄が多いのだが、フルヤ金属の動きが全体収支に与える影響が大きい

こんなにすぐ下げるような内容の決算ではないと思うがどうか?

デクセリアルズは野心的な中期経営計画が出ていた(見逃していた・・・)

今回の決算発表はかなり確度の高い予想ができたと思う

これを続けることができれば成績はついてきそう

前月末比 GMO証券+約189.2万円 SBI証券+約176.1万円

取引内容

守谷輸送機工業(6226) 決済売り×200株×2338.1円(全決済) -31880円

消去法売り 現金を残しておきたかった

ETSグループ(253A) 追加買い×100株×1260円

追加買い×100株×1247円

追加買い×100株×1235円

追加買い×100株×1225円

追加買い×100株×1215円

追加買い×100株×1205円

追加買い×100株×1195円

追加買い×100株×1185円(計1500株) 26/5/15

場中に決算発表があり通期上方修正がなく、受注高が減っていたため大きく下げた

受注高は減っているが前期までの受注した案件消化を優先したため想定通りと言っている

受注残高は繰越工事128億円を維持とある(3Q単体売上げ29.3億円)

電力設備工事、送電線工事、鉄塔工事が今後需要が増えると思っている(データセンター電力需要は伸びる)

今回の受注高減は消化優先と言っていることを信じる

2Q1株利益68.0円 4Q1株利益予想77.9円 配当性向30%以上を目標

下半期は下振れ要因もあるため通期業績予想は据置き、今後工事進捗の確定度合いに応じ修正の必要性が生じた場合には速やかに公表しますとのこと

上方修正・増配が期待できると予想した

保有中

南アフリカランド/円 買い×0.1✕9.584円 26/1/31

追加買い×0.1✕9.518円 26/2/18

追加買い×0.1✕9.499円 26/3/4

追加買い×0.1✕9.321円 26/3/19

メキシコペソ/円 買い×0.1✕8.938円 26/4/30

長期保有・スワップ金利狙いでうまくいかないかとりあえず最低単元でやってみる

含み損益 +3220円(スワップ金利 計4459円)→スワップ金利は含み損益関係ない確定収支の合計

株・相場情報

これでサムスンがストライキを起こしてメモリー供給が遅れるのではないか?という話

(自分達のボーナスも増やせ😠)

昨日韓国株指数(コスピ)が暴落したのはこれのせいでは?と言われている

この賃金格差があると日本の一流技術者が海外に出ていくのも仕方がないかと思ってしまう

やっぱりインフレを起こして賃金アップしていかないとどんどん世界との差が拡大してしまいそう

米国とイラン、高濃縮ウラン問題を棚上げ-戦争終結に向けた協議優先

→海峡封鎖解除には一歩前進か?

キオクシア、4~6月期純利益48倍の計画 データセンター向け旺盛な需要継続

→PTS+15.75%ストップ高

超絶決算予想を出してきた

1Qの決算内容だけなのだが前年の年間利益も大幅に超えてくる1Q決算予想(営利1.298兆円)

これが1年間続いたらとんでもないことになる

製造業で営業利益率74%と超ぼったくりでも売れるようだ

ここもストライキ起きるか?

大井電気、今期経常は5%減益、10円増配へ(保有株)

→PTS+10.39%

昨日終値ではPER3.6倍(前年の数字が高かったため減益予想でも数字はいい)

特益込みとはいえ光伝送装置の製造、通信線路工事(光ファイバー敷設等)もやってる企業

見直し買いが入っていいと思うがどうか?

三菱UFJ、27年3月期最終益は11%増を予想 前期は初の2兆円大台乗せ(NISA保有株)

→PTS+2.39%

前期を12円増配・今期はさらに10円増配

1000億円の自社株買いも発表(割合0.4%)

コツコツと増配していってくれればいい

日東工、今期経常は5%増で2期連続最高益、前期配当を20円増額・今期は2円増配へ(NISA口座)

→PTS動きなし

この銘柄もコツコツと増配していってくれればいい

税金が取られない配当金額がチリツモで増えていく

ETS・G、上期経常が91%増益で着地・1-3月期も2.3倍増益(保有株)

→場中決算-8.87%

今後に期待できると思ったためナンピン買い(上記参照)

引用元:世界の株価

バルチック海運指数 3151 -44 -1.38%

コンテナ運賃指数はこちら 引用元:株式マーケットデータ

FBX指数 +0.94%

WCI指数 +11.70%

中国輸出コンテナ運賃指数(CCFI)+0.13%

上海輸出コンテナ運賃指数(SCFI)+9.54%

株・FX・考察

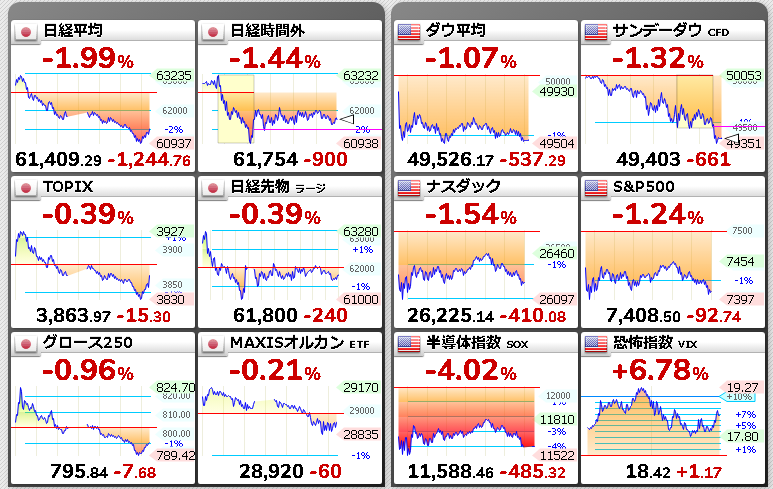

売買代金 プライム市場11兆4255億円 グロース市場2728億円

プライム、グロース両市場活況継続 での下げ

来週は20日(日本時間21日早朝)にエヌビディア決算発表がある

これが注目される

来週月曜までは決算後の動きで売買代金は活況継続と思う

火曜から10兆円の売買代金が続くようなら株式市場は強いか?

あと世界の国債利回りが上昇してやばい水準にきている

ここからまだ上がるようだと株価は厳しそう

このあたりに注目して投資判断していこうと思う

投資における最終判断はご自身で慎重に

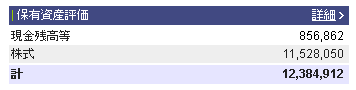

過去収支(GMOクリック証券)(SBI証券)

2026年 4月GMO証券21,557,865円(+約117.7万円)・SBI証券資産10,623,362円(+約123.4万円)

2026年 3月GMO証券20,380,388円(-約283.5万円)・SBI証券資産9,388,840円(-約204.8万円)

2026年 2月GMO証券23,215,622円(+約288.4万円)・SBI証券資産11,436,890円(+約182.6万円)

2026年 1月GMO証券20,331,200円(+約118.0万円)・SBI証券資産9,610,768円(+約90.0万円)

2025年 12月GMO証券19,150,600円(+約66.6万円)・SBI証券資産8,710,407円(+約40.3万円)

2024年 12月GMO証券14,947,108円(約+39.8万円)・SBI証券資産6,679,566円(約+25.2万円)

2023年 12月 GMO証券13,110,798円(約+22.1万円)・SBI証券資産6,941,779円(約-21万円)

2022年 12月GMO証券9,640,191円(約+34.6万円)・SBI証券他資産約584万円

2025年 総資産2786万円 +28.8%

2024年 総資産2163万円 +7.9%

2023年 総資産2005万円 +29.5%

2022年 総資産1548万円

GMOクリック証券口座開設の方はトレードアイランド「愚者トレ」検索で収支が見れます

株ブログランキングへ

にほんブログ村

意識しておきたいニュース

本決算発表時に狙いたい銘柄の特徴

→2月~5月によく読んでおけ

株式相場の上昇は続くか 日本の半導体株に垣間見える予兆

エミン・ユルマズの未来観測

25/8/23の記事 株式市場の調整を警戒する内容

前日の日経平均株価は42633円時の記事 このあとどう動いたかチェックしておけ

→25/10/31 過去最高値更新 52411.34円→12月5万円前後→26/4月 6万円超え

ここまでくると25/8/23の記事はハズレ確定でいいかと

26/5月現在 半導体中心に上昇中

ただ自分が知っている限り一番早くエミン氏が2050年ごろに日経平均30万円になると言っていた

日経平均が1万5000円ほどだったころからの主張(アベノミクスの初期2013年ごろ)

そのころは「なにを馬鹿げたことを」と思っていた

ただその後インフレと株価についていろいろ調べた

今はありえると思っている

今のところ順調に6万円まできた(すでに主張時から4倍化している)(2026/4月)

半導体セクターの株価上昇タイミングがわかる→半導体サイクルの上昇期・下落期・移行期を確認しろ

→現在26/5月 半導体の下落期来ずに再度上昇している 機能せず

悪いタイミングで半導体株を手放すことになった・・・

AIが半導体サイクルを狂わしているか・・・

ストックビジネスや安定株(不動産賃貸・管理・保険・債務保証などいろいろある)だと「今後の利益」が減りにくい

→保有株ではソニーFG(保険)、イントラスト(不動産管理・債務保証)がこれにあたる(26/5月現在)

「低時価総額の割安成長株(ROEが高い)」を見つけることができればリスクが少なく化ける可能性がある銘柄を見つけることができるかもしれない

→保有株では和心(和小物小売りなど)がこれにあたる(26/5月現在)

DOE還元株で「中期経営計画の確度が高い成長株で低時価総額」を選べばどんどん自己資本が増えていきどんどん配当額が増えていくという夢がある

最悪成長してなくても安定的に毎年利益を出して自己資本が増えているというだけで増配対象になる

ここが配当性向株と違って減益でも増配となる

長期でどういうタイミングで株価上昇するかわかる→利上げ・利下げ・据置き期間と株価の関係を頭に叩き込め

指標:台湾の輸出受注はISM製造業の先行指数

ISM製造業は鉱工業生産の先行指数

台湾輸出受注→ISM製造業→鉱工業生産の順で予測できる

INDEED社の求人情報を見れば、米JOLTS求人件数の予測ができる

JOLT求人数が減少していると米株価が下がる

バルチック海運指数は中国製造業PMIと連動しやすい=バルチック海運指数が低下していたら中国経済が悪化しているとなる(ばら積船の積荷・鉄鉱石、石炭、穀物の最大の輸入国は中国)

米雇用統計を予測するとき

先月~同月のISM製造業(雇用者数)、ISM非製造業(雇用者数)、失業保険