金曜日引け後で多くの決算発表があり今シーズンほぼ終了となった

保有株も多くの発表があった

和心、今期経常は39%増で3期連続最高益、12円で初配当へ(準本命株)

→初配当+優待を発表 今期予想もいい 文句なし

PTS+15.35%ストップ高

東邦鉛が26年3月期業績予想を上方修正(本命株の一角)

最終利益を13億円から27億円(前期14.58億円の赤字)へ上方修正

PTS+3.32%

業績についていろいろ調べている

優先株を大量に発行している

これの条件が東邦亜鉛にとってかなり厳しい条件のようだ

ポジション量考えないといけなそう

ファインシン、4-12月期(3Q累計)経常は黒字浮上・通期計画を超過

→期待していた大きな還元策や株主優待の発表はなし ゼロ回答

もし、なにも好材料が出なかったらどうなるか?を考えなくてはいけなかった

思考が足りない

けっこう保有額が大きい 半分利確とかできたと後悔

PTS-17.17%

タウンズ、上期経常が52%減益で着地・10-12月期も5%減益

→10月~12月にインフルエンザが早めに流行したため今回の決算は良いだろうと思われていたはず

その期待値には届かない数字だった

今後下方修正必至の数字になってしまった

インフル・コロナ向け以外の開発品が出てこないと業績はじり貧となりそう

ただ高配当・中計期間中累進でNISA口座のため売らない

PTS-3.94%

ソニーFG、今期経常を35%下方修正、配当は0.3円増額(NISA保有株)

配当総額250億円(年換算500億円)は変更なし、自社株買いの影響を反映し0.3円増配

40年日本国債利回り前提3.7%→現在3.654% これが上昇すると悪い業績になりそう

すごく悪い下方修正なのに配当を増配したため株価下落幅が小さいのではないか?

と不安に思っている

もう少し調べてみる

場中決算発表-3.22%

マブチ、今期経常は17%減益、前期配当を28円増額・今期は実質増配

自分の予想より少し上回る増配をしてきた

半分決済した

場中決算発表+4.48%

金曜日の保有株はフルヤ金属―6.51%、ARE―7.35%、若築建設―8.30%、ファインシンター-4.75%など崩壊

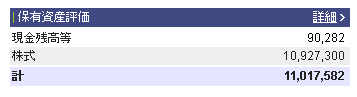

GMO証券-約47.2万円 SBI証券-約38.3万円

前月末比 GMO証券+約121.0万円 SBI証券+約140.7万円

取引内容

マブチモーター(6592) 決済売り×400株×1609.5円(残りNISA口座400株)+80600円

決算発表が良かった

相場が下落したときの現金を作っておきたかったため半分決済する

東邦亜鉛(5707)追加買い×100株×1619円(計1500株)26/2/13

保有中

南アフリカランド/円 買い×0.1✕9.584円 26/1/31

長期保有・スワップ金利狙いでうまくいかないかとりあえず最低単元でやってみる

含み損益 +50円(スワップ金利 計182円)→スワップ金利は含み損益関係ない確定収支の合計

株・相場情報

三井金属の今期最終益は一転過去最高の見通し、AIサーバー向け電解銅箔の需要好調

→株価急騰中の頂点で迎えた決算発表だったがそれでも買いたくなるような上方修正を出す内容だった

銅箔がすごく需要があるそうだ

PTS+6.90%

日本マイクロ、前期経常は40%増で上振れ着地・2期連続最高益、今期業績は非開示、前期配当を23円増額

半導体計測器具「プローブカード」を製造、販売 メモリ向け製品

→大きめの上方修正+増配を発表

ここも高値で迎えた決算発表だったがそれでも買われそうな内容の発表だった

PTS+8.76%

AIメカは今期営業利益2.3倍に上方修正、株式分割や大口受注も

半導体パッケージやFPDの製造装置を手掛ける

→大幅上方修正+大口受注を発表 株式分割も発表

PTS+27.05%ストップ高

PowerX、今期最終は10億~15億円へ

大型蓄電池の製造・販売、EVチャージステーションのサービスなどを展開

データセンター向けが需要増のようだ

→新規上場したばかりの企業の本決算発表で黒字予想を出してきた

2025/12/19新規上場初値1130円がPTS+19.80%ストップ高3025円

MERF、上期経常を19倍上方修正・15期ぶり最高益、通期も増額、配当も10円増額

非鉄金属加工。スクラップと銅インゴット両輪 富山の企業

→大幅上方修正+増配(記念配)を発表

PTS+29.50%ストップ高

コメ兵HD、4-12月期(3Q累計)経常が4%増益で着地・10-12月期も2倍増益

名古屋を本拠に中古ブランド品販売トップ

→3Q決算の売上げ、各利益がすべて過去最高

業績が良かった理由のひとつに金相場高騰による売上げ拡大とある

こことバリュエンスHDは金価格上昇が業績に貢献しているが保有中のゲオ、ハードオフは金高騰によるプラスのアナウンスはなかった

今考えるとブランド品中心のコメ兵のほうが金の取り扱いは多いよな?と普通に思う

もっとよく考えろと自分に言いたい・・・

PTS+13.60%

引用元:世界の株価

バルチック海運指数 2083 -12 -0.57%

コンテナ運賃指数はこちら 引用元:株式マーケットデータ

FBX指数 -4.63%

WCI指数 -1.31%

中国輸出コンテナ運賃指数(CCFI)-3.03%

上海輸出コンテナ運賃指数(SCFI)-1.19%

株・FX・考察

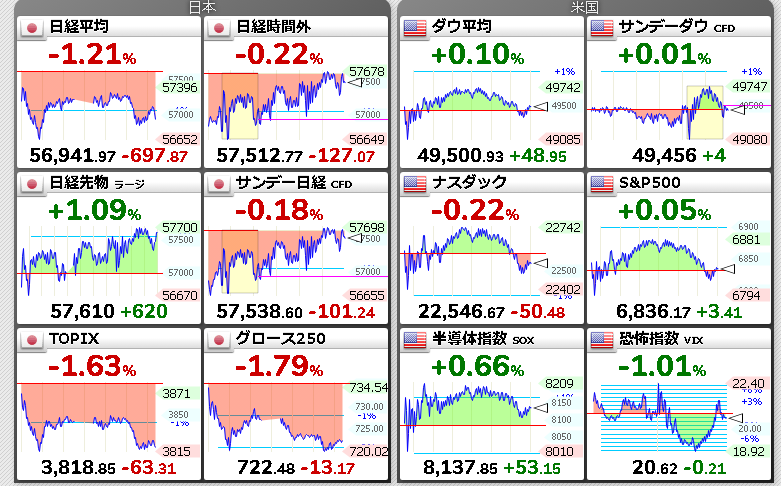

売買代金 プライム市場10兆7626億円 グロース市場2105億円

プライム、グロース両市場活況

プライム市場値上がり267 値下がり1305と全面安症状だが売買は活況

アメリカ時間、ビットコイン反発、ビックテック株はマイナス、金、銀は上昇

米消費者物価は高くはなくいい結果だったと思われる

月曜日は米市場休場

日経平均先物は上昇

今のところギャップアップで月曜日が始まりそう

投資における最終判断はご自身で慎重に

過去収支(GMOクリック証券)(SBI証券)

2026年 1月GMO証券20,331,200円(+約118.0万円)・SBI証券資産9,610,768円(+約90.0万円)

2025年 12月GMO証券19,150,600円(+約66.6万円)・SBI証券資産8,710,407円(+約40.3万円)

2024年 12月GMO証券14,947,108円(約+39.8万円)・SBI証券資産6,679,566円(約+25.2万円)

2023年 12月 GMO証券13,110,798円(約+22.1万円)・SBI証券資産6,941,779円(約-21万円)

2022年 12月GMO証券9,640,191円(約+34.6万円)・SBI証券他資産約584万円

2025年 総資産2786万円 +28.8%

2024年 総資産2163万円 +7.9%

2023年 総資産2005万円 +29.5%

2022年 総資産1548万円

GMOクリック証券口座開設の方はトレードアイランド「愚者トレ」検索で収支が見れます

株ブログランキングへ

にほんブログ村

意識しておきたいニュース

株式相場の上昇は続くか 日本の半導体株に垣間見える予兆

エミン・ユルマズの未来観測

25/8/23の記事 株式市場の調整を警戒する内容

前日の日経平均株価は42633円時の記事 このあとどう動いたかチェックしておけ

→25/10/31 過去最高値更新 52411.34円→12月5万円前後

半導体セクターの株価上昇タイミングがわかる→半導体サイクルの上昇期・下落期・移行期を確認しろ

2025/5/7 矢作建設(1870)名古屋地区大手 建設、分譲マンションの不動産業も

DOE5%以上+累進配当を発表(場中) 終値での利回り5.52%

今期も最高益見通し まだあがるのではないか?

27年3月期の本決算時(26年5月上旬)に新中計が出そう

25/5/8終値 株価1630円 PER10.6倍 PBR1.02倍 利回り5.52%

DOE5.0%ちょうどだと配当額77円になるが26/3期は90円まで増配した

25/8/6 1Q決算 順調 受注増加

2025/5/8 ニッピ(7932)ゼラチン、コラーゲンペプチド バリュー株

前期から2028/3月期まで配当性向30%→70%へ変更

配当利回りがえげつないことになる 2ストップ高ありそう→2ストップした

25年5月下旬に新中計発表とあるが大枠はすでに発表済み そこそこ強い(5/15に本決算あり)

28/3月期の配当額730円! 5/8終値だと利回り13%予想となる

25/5/21現在 株価9740円まで上昇 PER10.8倍 PBR0.70倍 利回り6.50%と割安感はある

25/8/8 1Q決算 順調 今後上方修正ありそう

2024/12/14 タウンズ(197A)検査・研究用医薬品(コロナ・インフル・マイコプラズマなど)

24/6/20上場 6月本決算 配当性向30%(今期記念配あり)→累進配当(配当性向なし)に変更された

25年7月に新工場完成(生産能力3倍)(稼働は同12月になると3Q時に発表あり)

24/12/13現在 株価513円(PTS535円) PER8.36倍 PBR3.64% 利回り5.46%(記念配込み)

→25/2/13,2Q発表で下げ、4/7下げで418円まで下げ ナンピン買いして本命株になる

→25/7/14 プライム市場への区分変更申請取り下げ 当分なさそう

→コロナ感染規模が年々縮小している

短期的な業績アップは厳しいと判断して2000株残し(NISA口座)で売却

2024/11/5 クオールHD(3034)薬局・ジェネリック薬製造加わる2Q決算までに特損計上多い

来期見通しが出る5月本決はかなり回復した今期予想が出そう

三協エスファの子会社化による一過性の損失が1Q、2Qと続いている特損の説明がほとんどない

調剤薬局事業の利益が人件費、材料費の高騰で減少中

あくまで来期予想がいいのが出る予想での買い場探しをする(3Q決算以降か?)

→25/2/25 買い 順調

→25/5/9本決算 内容いいように思ったが出尽くし下げくらう 保有中

→25/8/81Q決算 順調 今後上方修正ありそう

DOE政策の銘柄で「利益が今後も安定して伸びそうなそこそこ高配当株」を買えば連続増配・高配当株になる

隠れているためそこそこ高配当・割安のものあり(隠れ累進配当株になる)

ストックビジネスや安定株(不動産賃貸・管理・保険・債務保証などいろいろある)だと「今後の利益」が減りにくい

「低時価総額の成長株(ROEが高い)」で見つけることができればリスクが少なく化ける可能性がある銘柄を見つけることができるかもしれない

DOE政策株で「中期経営計画の確度が高い成長株で低時価総額」を選べばどんどん自己資本が増えていきどんどん配当額が増えていくという夢がある

最悪成長してなくても安定的に毎年利益を出して自己資本が増えているというだけで増配対象になる

ここが配当性向株と違って減益でも増配となる

長期でどういうタイミングで株価上昇するかわかる→利上げ・利下げ・据置き期間と株価の関係を頭に叩き込め

指標:台湾の輸出受注はISM製造業の先行指数

ISM製造業は鉱工業生産の先行指数

台湾輸出受注→ISM製造業→鉱工業生産の順で予測できる

INDEED社の求人情報を見れば、米JOLTS求人件数の予測ができる

JOLT求人数が減少していると米株価が下がる

バルチック海運指数は中国製造業PMIと連動しやすい=バルチック海運指数が低下していたら中国経済が悪化しているとなる(ばら積船の積荷・鉄鉱石、石炭、穀物の最大の輸入国は中国)

米雇用統計を予測するとき

先月~同月のISM製造業(雇用者数)、ISM非製造業(雇用者数)、失業保険