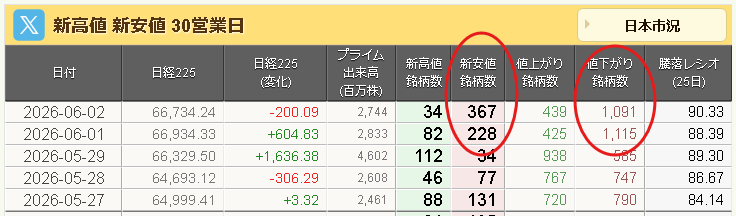

昨日の日経平均株価は-200円と小さな下げ

それでも新安値銘柄は今年最多の367銘柄、プライム市場値下がり数1091銘柄と多い

上げているのは半導体関連の一部キオクシア、ソフトバンクG、アドバンテスト、東京エレクなど

TDKやファナック、村田製作所、安川電機などMLCC関連、フィジカルAI関連は売られてた

中、小型株も下落銘柄が多く特に建設業、不動産業は下げが止まらない

ナフサ不足による工期延長が懸念されているもよう

「目詰まりの要因になっている企業を見つけた」と報道があったが名前を晒すべきでないか?

「ナフサはあるのに出し惜しみして価格を釣り上げてここまで経済に悪影響を与えた企業」が本当にあるのならそれなりのペナルティは受けるべきではないか?

昨日の保有株はフルヤ金属-3.77%、ETSグループ-2.56%、和心+6.67%(5月月次良かった)、任天堂+3.67%など

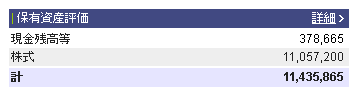

GMO証券-約9.8万円 SBI証券-約26.8万円(税金11万円ほど取られている)

昨日の保有株は耐えた方に思える

けっこう悲惨な市況だったと思う

前月末比 GMO証券-約7.2万円 SBI証券+約9.8万円

取引内容

フルヤ金属(7826)決済売り×100株×9410円(残り800株)+553700円(買値3873円分)26/6/2

まったくもって売りたくないのだが安値更新銘柄が多く買いたい銘柄が多い

なくなくここを一部売って資金を作ることにした・・・

ETSグループ(256A)追加買い×200株×1037円(計1900株)準本命株へ

ミナトHD(6862)産業用メモリ、デバイスプログラム、ROM書込移植装置が主力。M&Aで業容拡大。

新規買い×300株×2145円 26/6/2

3月本決算 以前に買って利確した銘柄

2027/3期までの中計では総還元性向30%以上目標 累進ニュアンス

だったが2026/3の本決算でこの表記が消える

27/3期は記念配+18円とだけ 自社株買い 申し訳程度

到底総還元性向30%に届く水準ではない(今のところ)

26/6/2現在 株価2194円 PER7.6倍 PBR2.02倍 利回り1.37% 時価総額174億円

高値4165円から大きく下落している 割安と思い買った

26/4/3付で富士電工株式会社を連結子会社化+いくつかM&Aしている

各種電線やケーブル・ハーネス・ネットワーク機器など電子・通信関連材を取り扱う卸

古河電気工業の特約店として事業を拡大

27/3期に売上げ計114億円分、営業利益約1.3億円寄与を見込む

メモリ価格が重要→上昇スピード鈍化も上昇はしている

前期1Qの数字が弱い→次回の決算発表が前期比でいい数字になりそう

ROM書き込みサービスを日本サムスン、トーメンデバイスと共同で実施するプロジェクトでしており増加している

(設備投資で書き込み能力を約3.6倍に増強済み)

28/3期からの中計は来年5月の本決算発表時にありそう(遅くとも)

日鉄鉱業(1515)鉄鋼向け石灰石が主柱。銅精鉱、電気銅も。海外採鉱拡大。日本製鉄系。

新規買い×300株×2317.3円

3月本決算 以前に買って利確した銘柄

配当政策:配当性向40% 下限34円 現在62円 いずれか高い方 今期は大きな自社株買い中

自社株買い中:26/4/1~27/1/29 割合6.3% 100億円 27/3/31消却予定

26/6/2現在 株価2318円 PER15.0倍 PBR1.15倍 利回り2.67% 時価総額1854億円

高値4535円から大きく下落している 割安と思い買った

銅価格上昇で恩恵あり(4月・5月はすでに高値更新中)石灰石価格も重要(ゆるやかに上昇中)

想定銅価格 550.0セント/ポンド 26/6/2現在655セント/ポンド

想定為替レート 155.0円/ドル 26/6/2現在 159.7円/ドル

感応度

銅価格 10セント/ポンド上昇 売上げ+20.8億円 営利+4.5億円(現在105セント/ポンド上振れしている)

為替レート 5円/ドル円安 売上げ+38.8億円 営利+1.9億円

今期(27/3期)は成長投資の増加などで減益・バランスシート改善を推進

27/3期は政策保有株の売却や自己株式の取得を実行する

28/3期には純資産対比で20%以下を目指す 余剰分は還元強化に充当

アルケロス鉱山(7~9月期操業開始計画)28/3期フル寄与で収益拡大へ(中計も28/3期~)

銅生産量は28/3期、2鉱山体制で現在の倍以上を計画

ただ7~9月期前は先行コストあり

経常利益は「支払い利息の増加」「持分法投資損益悪化」とある

アメリカで工場建設決定

副産物で硫酸などが生成される(26/6/2現在:硫酸の素となる硫黄価格が急上昇中)

想定よりもいい銅価格・為替により配当性向40%に伴った増配・上方修正期待で買った

保有中

米ドル/円 売り×0.2✕159.560 26/5/28

160円超は介入が入ると予想

含み損益 -760円(スワップ金利-172円 これは金利が今後取られるポジション)

南アフリカランド/円 買い×0.1✕9.584円 26/1/31

追加買い×0.1✕9.518円 26/2/18

追加買い×0.1✕9.499円 26/3/4

追加買い×0.1✕9.321円 26/3/19

メキシコペソ/円 買い×0.1✕8.938円 26/4/30

長期保有・スワップ金利狙いでうまくいかないかとりあえず最低単元でやってみる

含み損益 +16970円(スワップ金利 計5449円)→スワップ金利は含み損益関係ない確定収支の合計

株・相場情報

アンソロピックが新規株式公開を申請 時価総額160兆円超か

→グーグルがアンソロピックとスペースXの大株主 恩恵を受けそう

キオクシア、累進配当を導入 業績急拡大で27年3月期下期にも開始

→PTS+1.88%

IHI子会社がJAXAに不正請求 2016年以降で約5000万円超 JAXAが気付いて発覚

→PTS-7.28%

信用買い残、6.3兆円で過去最大 キオクシアなど増加

→株価が上昇しているため信用買い残が過去最大になるも普通なのだが逆に動いたときの衝撃も相当なものになりそう

3兆円補正、全額赤字国債 エネルギー支援続く

一般会計の歳出(支出)総額3兆1135億円の全額を、借金である赤字国債で賄う

財政悪化を招くこうした措置をいつまで講じるのか議論が欠かせない

→これが発表されても日本国債利回りは下がった・・・よくわからない

普通に考えたら日本国債の信用低下懸念から売られて利回り上昇だと思うのだが・・・

日銀は6月利上げ見送りの可能性、インフレ圧力高まらず-白井元委員

→これだ これで日本国債の金利が下がっているのでは?

高市首相、ナフサ「年度を越え供給可能」と表明へ…品薄の塗料・シンナー「隅々の工務店にも行き渡るようにする」

品薄が指摘される塗料・シンナーについては、例年の需要の1・8倍の供給を可能とする方針も示す

→これが本当にできるなら今低調な建設・不動産株にプラスに働きそう

6月の食品値上げ1078品目 予想超える傾向 要因は原油・ナフサ高騰 夏以降も

→6月からのインフレ率はかなり上昇すると思っている

インフレをなめている人が多い気がする

預金して運用を考えてない人(特に若い人)

一回AIにでも聞いてみたらいい

「現在○○万円を普通預金しています」「運用を普通預金のみで続けた場合どういうことがおきますか?」

「20年後にどんな差が生まれていると思いますか?」

「メリット、デメリットを教えて」

と聞けば自分が今やってることがどんなにマイナスなことか少しはわかると思う

引用元:世界の株価 AM3:20現在

バルチック海運指数 3205 -17 -0.53%

コンテナ運賃指数はこちら 引用元:株式マーケットデータ

6/3(水)

09:30 日本 サービス業PMI

17:30 日本 植田日銀総裁発言

21:15 米国 ADP非農業部門雇用者数5月

23:00 米国 ISM非製造業指数5月

米国決算:ブロードコム(翌朝)

6/4(木)

21:30 米国 新規失業保険申請件数

12:00 積水ハウス1Q

14:00 泉州電業2Q(電線卸)

15:30 富士電機工業1Q(制御用開閉器大手。鉄道用や電力向けが主力)

6/5(金)

08:30 日本 家計調査・消費支出4月

21:30 米国 雇用統計・失業率・平均受給5月

15:30 エターナルホスピタリティG3Q(鳥貴族)、カナモト2Q(建機レンタル)

株・FX・考察

売買代金 プライム市場12兆5012億円 グロース市場2256億円

売買代金活況継続

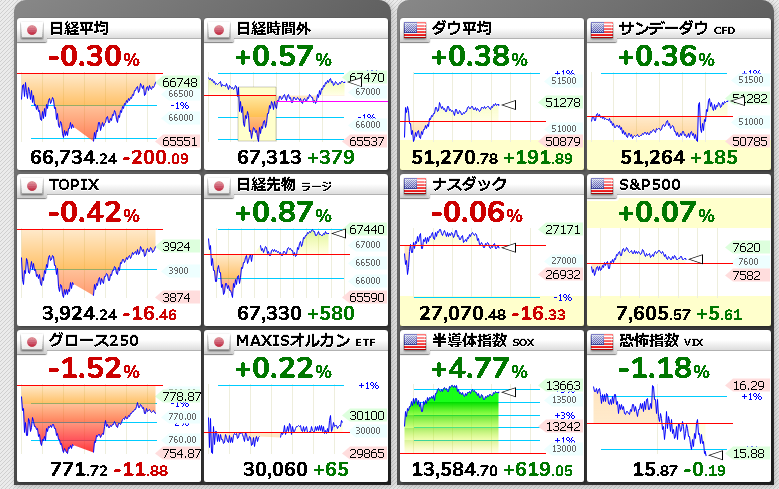

昨日のアメリカ市場は「米4月JOLT求人件数は2年ぶり高水準のポジティブサプライズ」があり株価が上昇していた

コーニング、ルメンタム、コヒーレントの光電融合銘柄が大きな上昇、SaaS関連は下落していた

半導体指数が大きな上昇、ビットコインは大きな下落中

日本株はまた一部銘柄だけ上昇の危険もある・・・(今日は光関連か?)

投資における最終判断はご自身で慎重に

過去収支(GMOクリック証券)(SBI証券)

2026年 5月GMO証券23,024,013円(+約146.6万円)・SBI証券資産11,337,267円(+約71.4万円)

2026年 4月GMO証券21,557,865円(+約117.7万円)・SBI証券資産10,623,362円(+約123.4万円)

2026年 3月GMO証券20,380,388円(-約283.5万円)・SBI証券資産9,388,840円(-約204.8万円)

2026年 2月GMO証券23,215,622円(+約288.4万円)・SBI証券資産11,436,890円(+約182.6万円)

2026年 1月GMO証券20,331,200円(+約118.0万円)・SBI証券資産9,610,768円(+約90.0万円)

2025年 12月GMO証券19,150,600円(+約66.6万円)・SBI証券資産8,710,407円(+約40.3万円)

2024年 12月GMO証券14,947,108円(約+39.8万円)・SBI証券資産6,679,566円(約+25.2万円)

2023年 12月 GMO証券13,110,798円(約+22.1万円)・SBI証券資産6,941,779円(約-21万円)

2022年 12月GMO証券9,640,191円(約+34.6万円)・SBI証券他資産約584万円

2025年 総資産2786万円 +28.8%

2024年 総資産2163万円 +7.9%

2023年 総資産2005万円 +29.5%

2022年 総資産1548万円

GMOクリック証券口座開設の方はトレードアイランド「愚者トレ」検索で収支が見れます

株ブログランキングへ

にほんブログ村

意識しておきたいニュース

本決算発表時に狙いたい銘柄の特徴

→2月~5月によく読んでおけ

株式相場の上昇は続くか 日本の半導体株に垣間見える予兆

エミン・ユルマズの未来観測

25/8/23の記事 株式市場の調整を警戒する内容

前日の日経平均株価は42633円時の記事 このあとどう動いたかチェックしておけ

→25/10/31 過去最高値更新 52411.34円→12月5万円前後→26/4月 6万円超え

ここまでくると25/8/23の記事はハズレ確定でいいかと

26/5月現在 半導体中心に上昇中

ただ自分が知っている限り一番早くエミン氏が2050年ごろに日経平均30万円になると言っていた

日経平均が1万5000円ほどだったころからの主張(アベノミクスの初期2013年ごろ)

そのころは「なにを馬鹿げたことを」と思っていた

ただその後インフレと株価についていろいろ調べた

今はありえると思っている

今のところ順調に6万円まできた(すでに主張時から4倍化している)(2026/4月)

半導体セクターの株価上昇タイミングがわかる→半導体サイクルの上昇期・下落期・移行期を確認しろ

→現在26/5月 半導体の下落期来ずに再度上昇している 機能せず

悪いタイミングで半導体株を手放すことになった・・・

AIが半導体サイクルを狂わしているか・・・

ストックビジネスや安定株(不動産賃貸・管理・保険・債務保証などいろいろある)だと「今後の利益」が減りにくい

→保有株ではソニーFG(保険)、イントラスト(不動産管理・債務保証)がこれにあたる(26/5月現在)

「低時価総額の割安成長株(ROEが高い)」を見つけることができればリスクが少なく化ける可能性がある銘柄を見つけることができるかもしれない

→保有株では和心(和小物小売りなど)がこれにあたる(26/5月現在)

DOE還元株で「中期経営計画の確度が高い成長株で低時価総額」を選べばどんどん自己資本が増えていきどんどん配当額が増えていくという夢がある

最悪成長してなくても安定的に毎年利益を出して自己資本が増えているというだけで増配対象になる

ここが配当性向株と違って減益でも増配となる

長期でどういうタイミングで株価上昇するかわかる→利上げ・利下げ・据置き期間と株価の関係を頭に叩き込め

指標:台湾の輸出受注はISM製造業の先行指数

ISM製造業は鉱工業生産の先行指数

台湾輸出受注→ISM製造業→鉱工業生産の順で予測できる

INDEED社の求人情報を見れば、米JOLTS求人件数の予測ができる

JOLT求人数が減少していると米株価が下がる

バルチック海運指数は中国製造業PMIと連動しやすい=バルチック海運指数が低下していたら中国経済が悪化しているとなる(ばら積船の積荷・鉄鉱石、石炭、穀物の最大の輸入国は中国)

米雇用統計を予測するとき

先月~同月のISM製造業(雇用者数)、ISM非製造業(雇用者数)、失業保険

NISA口座保有株の買値利回り・配当金額状況25/12/7現在(ブログ中盤)